ETFs richtig nutzen: Fünf Strategien für ein Leben mit ETFs

Dieser Text wurde mit Unterstützung von Künstlicher Intelligenz erstellt.

Strategie 1: Leandro Barulli – Top Vermögen, Starnberg:

Schule und Ausbildung: In dieser Phase zählt vor allem, überhaupt zu beginnen. Zuerst einmal gilt es mit kleinen Sparraten erste Erfahrungen am Aktienmarkt zu machen und ein kostengünstiges Depot auszuwählen. Ein einfacher Sparplan und ein ETF, der weltweit in Aktien investiert, reichen aus. Idealerweise reinvestiert der ETF die Erträge automatisch wieder (thesaurierend). Insbesondere ist hier wichtig, sich frühzeitig mit den teils erheblichen Schwankungen an den Aktienmärkten vertraut zu machen.

Beruf: Mit dem ersten stabilen Einkommen beginnt die eigentliche Altersvorsorge. Dafür sollte zunächst eine Notreserve von drei bis sechs Monatseinkommen auf einem Tagesgeldkonto angespart werden. Dann geht es an den Aufbau eines Portfolios. Wichtig ist sich bereits von Anfang an eine fixe Sparquote anzugewöhnen. Auch in dieser Phase reicht noch ein weltweit investierender ETF, der neben den entwickelten Ländern auch Schwellenländer und kleine Aktien (Small-Caps) abbildet.

Vorruhestand: Im Vorruhestand wird aus Renditeorientierung allmählich Risikomanagement. Etwa fünf Jahre vor der Rentenphase sollte die Aktienquote schrittweise auf etwa 50 Prozent abschmelzen. Stattdessen sollten kurz- bis mittellangen Anleihen hoher Bonität und maximal 5 Prozent physisch hinterlegtes Gold, etwa über einen sogenannten Gold ETC, hinzukommen. Die Aktien-ETFs sollen zudem in ausschüttende ETFs umgeschichtet werden, um ein Zusatzeinkommen zu erzielen.

Rente: In der Rente geht es um planbare Liquidität, Stabilität und den Schutz vor unnötigen Schwankungen. ETFs sind weiterhin sinnvoll, aber die Gewichtung verschiebt sich in Richtung Sicherheit, laufende Erträge und kontrollierte Entnahmen. Wenn das Kapital erhalten bleiben soll, bietet sich eine Entnahmerate von 3 Prozent des Portfolios als Orientierungswert an.

V-CHECK Video: Die ETF-Strategie fürs Leben: Vom Sparplan zum Ruhestandsdepot | Webinar

ETFs haben die Geldanlage revolutioniert – einfach, transparent und effizient. Doch wie nutzt man sie optimal für den eigenen Vermögensaufbau? Vom ersten Sparplan über die gezielte Vermögensstruktur bis hin zum Ruhestandsdepot: ETFs können in jeder Lebensphase ein wertvoller Baustein sein. Entscheidend ist, die passende Strategie zu kennen – und sie konsequent umzusetzen.

Der Referent: Markus Richert ist Dipl.-Kfm. und Certified Financial Planner (CFP®) sowie Vermögensverwalter bei Portfolio Concept Vermögensmanagement GmbH.

Strategie 2: Nicolas Pilz – Societas Vermögensverwaltung, Düsseldorf

Schule und Ausbildung: In dieser Zeit darf es gerne simpel und überschaubar sein. Ein einziger weltweit anlegender Aktien-ETF, der in Industrie- und Schwellenländer investiert, genügt völlig. Wer früh beginnt und konsequent über einen Sparplan investiert, hat den größten Hebel. Zudem gilt: Finger weg von Spekulation und ständigen Änderungen.

Beruf: Hier bleibt der All-World-ETF das Herzstück. Wer etwas Stabilität hineinbringen will, kann 10 bis 20 Prozent über einen globalen Anleihen-ETF beimischen. Entscheidend ist hier vor allem die Disziplin: Die Sparrate sollte mit steigenden Einkommen so weit wie möglich erhöht werden. Wichtig ist zudem: investiert bleiben, Schwankungen aussitzen.

Vorruhestand: Jetzt beginnt die Umschichtung. Aus dem reinen Wachstumsportfolio wird ein ausgewogener Mix. Etwa 60 Prozent sollte weiterhin der globale ETF ausmachen, etwa 40 Prozent der Anleihe-ETF. Das Ziel ist nicht mehr die maximale Rendite zu erzielen, sondern ein Übergang in die Entnahmephase zu schaffen. Wichtig: Schrittweise reduzieren, nicht hektisch umschichten und auf keinen Fall komplett aus Aktien aussteigen.

Rente: Hier geht es vor allem um Planbarkeit. Ein defensives Portfolio mit etwa 50 Prozent Aktien-ETF in einer ausschüttenden Variante und 50 Prozent Anleihen-ETFs bietet Stabilität und laufende Erträge. Ergänzend kann ein Entnahmeplan von rund 3 bis–4 Prozent pro Jahr als gängiger Richtwert sinnvoll sein. Wer hier zu vorsichtig wird und nur noch auf Sicherheit setzt, läuft Gefahr, dass sein Vermögen von der Inflation aufgezehrt wird.

Strategie 3: David Bienbeck – Albrech & Cie., Köln

Schule und Ausbildung: Kaum jemand hat im Hinblick auf den Vermögensaufbau einen besseren Anlagehorizont als junge Menschen. Gerade in dieser frühen Phase lohnt es sich, mutig zu sein und Kursschwankungen bewusst zu akzeptieren. Ein Depot kann beispielsweise einen regelmäßigen Sparplan auf einen technologieorientierten ETF enthalten, während größere Einmalbeträge in einen Weltindex-ETF sowie einen Schwellenländer-ETF (Emerging Markets) investiert werden. Ein zentraler Vorteil liegt im sogenannten Durchschnittskosten-Effekt (Cost-Average-Effekt): Bei niedrigen Kursen erhalten Anleger für die gleiche Sparrate mehr Anteile, was sich langfristig positiv auf die Rendite auswirken kann.

Beruf: Eine hohe Aktienquote von 80 Prozent und mehr ist in dieser Phase durchaus angebracht. Auch hier gilt es, über Sparpläne vom Cost-Average-Effekt zu profitieren. Schwankungen sind hier sogar ausdrücklich willkommen, da bei fallenden Kursen automatisch günstiger nachgekauft wird. Steigende Einkommen sollten diszipliniert genutzt werden, um die Sparrate zu erhöhen – als Faustregel gilt: Rund 50 Prozent der Gehaltserhöhung fließen in die Geldanlage.

Vorruhestand: So wie man eine Autobahnausfahrt nicht im fünften Gang nimmt, sollte das Portfolio beim Übergang in den Ruhestand rechtzeitig defensiver ausgerichtet werden. Ein schrittweises „Abbremsen“ sorgt für mehr Stabilität und ein ruhigeres Gefühl. Neben einer breiten Streuung über Anlageklassen, Branchen und Länder hinweg sollte eine ausreichende Liquiditätsreserve vorhanden sein, um Ausgaben nicht durch Verkäufe aus dem Wertpapierdepot finanzieren zu müssen.

Rente: Im Ruhestand spielt Liquidität eine zentrale Rolle. Ein solides Polster sorgt dafür, dass Ausgaben gedeckt sind und das Depot nicht zu ungünstigen Zeitpunkten angegriffen werden muss. Dabei sollte nicht der Fehler gemacht werden, die Aktienquote zu stark zu reduzieren: Selbst zu Beginn der Rente hat ein Großteil des Vermögens noch einen Anlagehorizont von 20 Jahren oder mehr. Neben einer weiterhin breiten Streuung der Geldanlagen ist ein klar definierter Entnahmeplan hilfreich. Bewährt haben sich laufende Entnahmen zwischen drei und vier Prozent, wie sie häufig in der Finanzplanung als Richtwert verwendet werden.

Strategie 4: Dr. Markus Zschaber – V.M.Z. Vermögensverwaltungsgesellschaft, Köln

Portfolios für jede Lebensphase

Je nach Lebensphase verändert sich die Struktur eines Wertpapierportfolios deutlich. Während in jungen Jahren häufig der Fokus auf Wachstum liegt, rücken mit zunehmendem Alter Stabilität und regelmäßige Erträge stärker in den Vordergrund.

Vermögensverwalter Markus Zschaber hat beispielhafte Musterportfolios für jede Lebensphase erstellt.

Die dargestellten Gewichtungen dienen ausschließlich der Veranschaulichung typischer Strategien und stellen weder eine individuelle Anlageberatung noch eine konkrete Empfehlung dar.

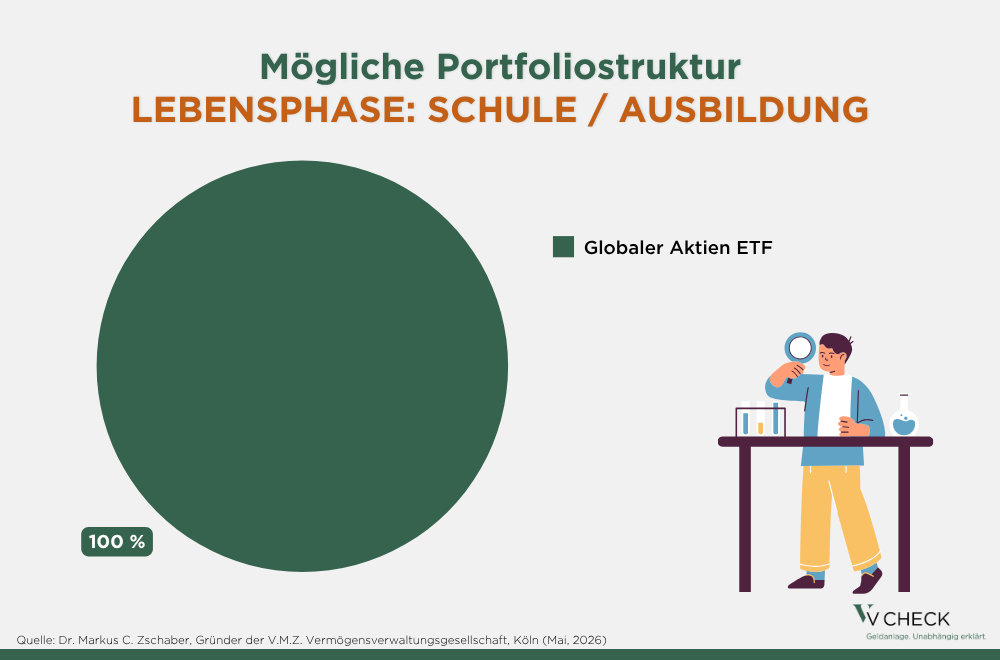

Schule und Ausbildung: Der größte Fehler junger Anleger ist nicht die Wahl des falschen ETFs, sondern gar nicht erst mit dem Investieren beginnen. Denn wer früh anfängt, hat die stärksten Hebel der Geldanlage auf seiner Seite: die Zeit und den Zinseszins. Selbst mit kleinen monatlichen Beträgen erreicht man durch den Zinseszinseffekt einen Vorteil, der später selbst mit hohen Sparraten, kaum noch aufzuholen ist.

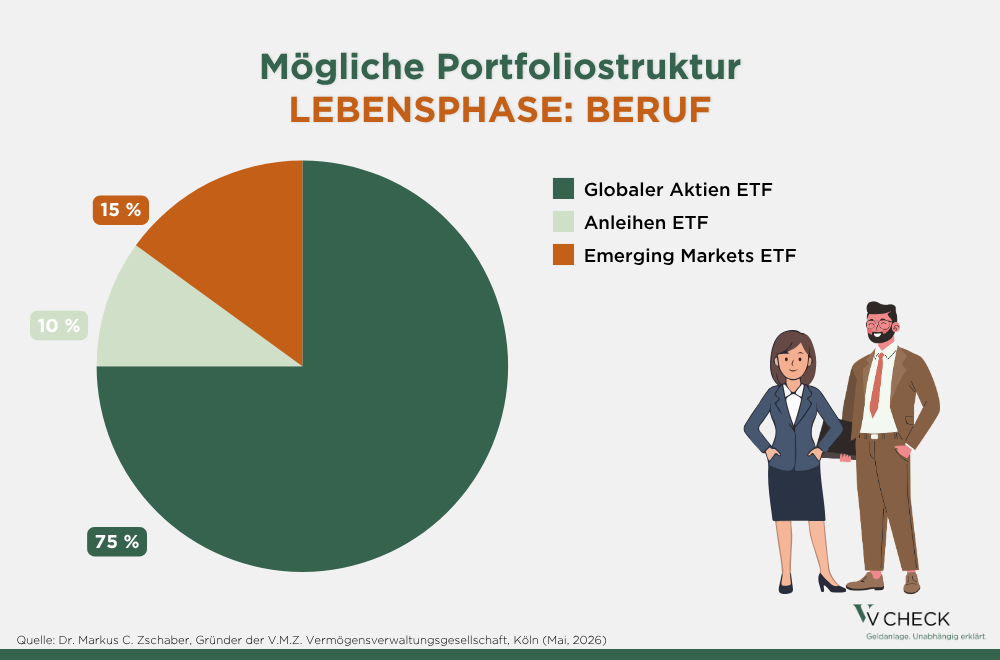

Beruf: Mit wachsendem Einkommen sollte nicht nur der Lebensstandard steigen, sondern auch die Investitionsquote. Der Kern bleibt mit mindestens 70 bis 80 Prozent Anteil der globale Aktien-ETF. Ergänzend können 15 Prozent Schwellenländer und/oder Small Caps sowie 5 bis 10 Prozent Anleihen-ETFs oder Gold als defensiver Baustein sinnvoll sein. Wichtig ist, nicht die typischen Fehler wie einen übermäßigen Heimatmarkt-Fokus oder die Renditejagd über gehypte Trend- und Themenprodukte zu machen.

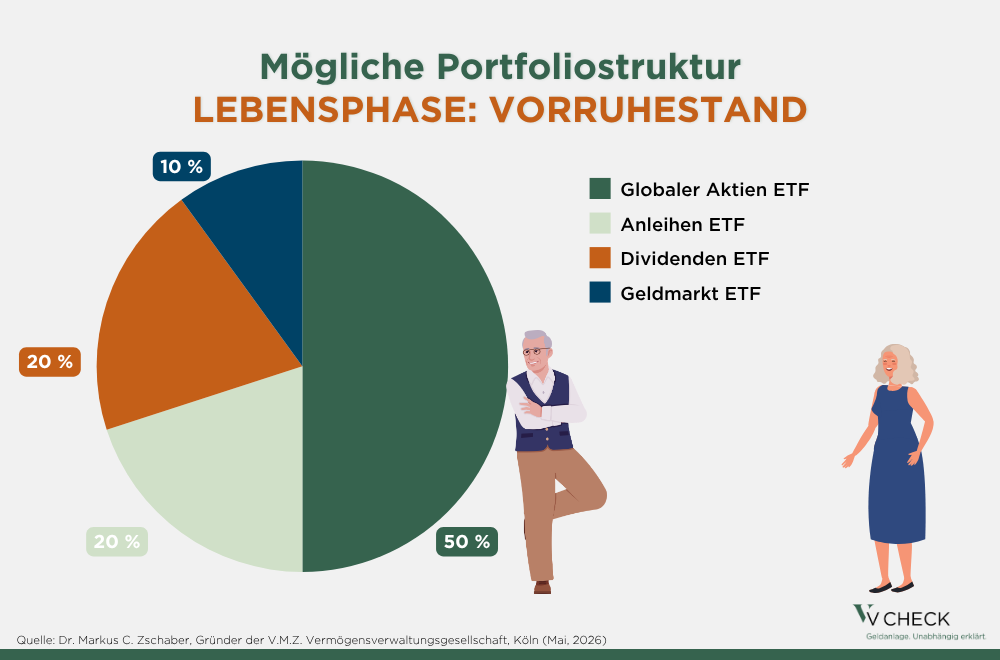

Vorruhestand: In den Jahren vor dem Ruhestand verändert sich die Aufgabe des Portfolios. Jetzt geht es darum, das Vermögen vor unnötigen Rückschlägen zu schützen. Deshalb sollte die Aktienquote in dieser Phase schrittweise reduziert werden. Ein gleitender Übergang, etwa durch jährliche Umschichtungen aus Aktien in defensivere Komponenten wie Anleihen-, Geldmarkt- und dividendenorientierte ETFs ist sinnvoll. Dividendenstrategien können helfen, laufende Erträge zu generieren. Das Ziel könnten 50 Prozent globaler Aktien-ETF, 20 Prozent Dividenden ETF, 20 Prozent Anleihen-ETF und 10 Prozent Geldmarkt-ETF sein. Entscheidend ist, weder aus Angst zu defensiv, noch aus Renditehunger zu aggressiv zu agieren.

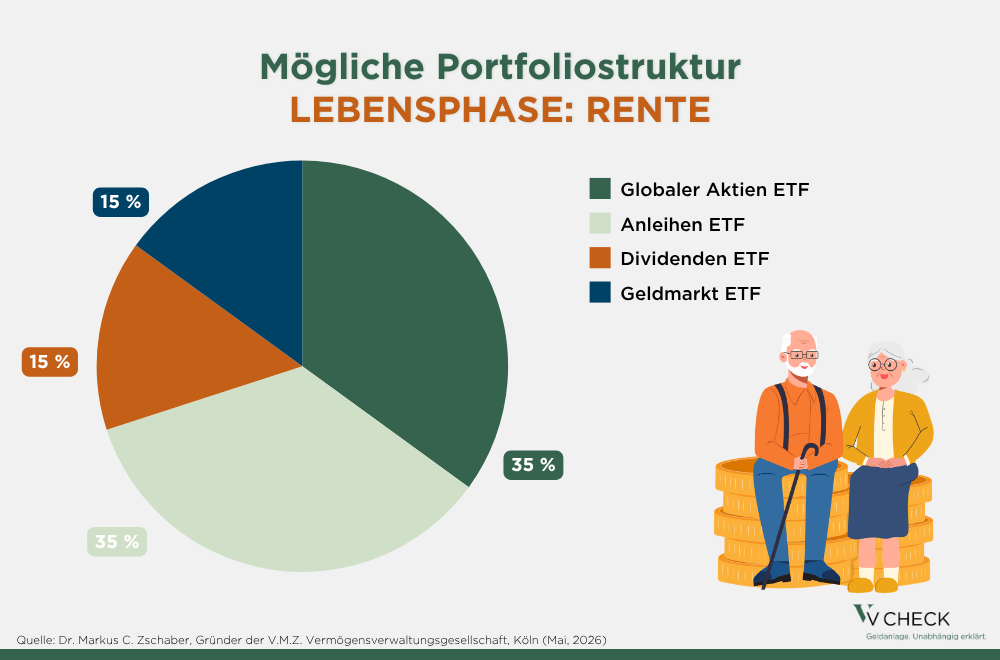

Rente: Der häufigste Fehler im Ruhestand ist übertriebene Vorsicht. Wer mit Renteneintritt vollständig aus Aktien aussteigt, unterschätzt, dass der Anlagehorizont noch zwanzig oder mehr Jahren beträgt. Ein ETF-Portfolio muss jetzt regelmäßige Entnahmen ermöglichen und die Kaufkraft sichern. Ein kurzfristiger Liquiditätspuffer, etwa über einen Anteil von 15 Prozent Geldmarkt-ETFs, deckt die nächsten zwei bis drei Jahre ab. Ein mittelfristiger Stabilitätsbaustein über 35 Prozent Anleihen-ETF und 15 Prozent defensiven Dividenden-ETF sorgt für Planbarkeit. Der globale Aktien-ETFs bleibt mit einem Anteil von 35 Prozent bestehen, um Inflation und Langlebigkeitsrisiko auszugleichen.

Quelle: Dr. Markus C. Zschaber, Gründer der V.M.Z. Vermögensverwaltungsgesellschaft, Köln

Strategie 5: Roland Schmack – Meine Werte, Münster

Schule und Ausbildung: In diesen Jahren ist die Zeit der wertvollste Vermögenswert, den man hat. Wer mit 18 Jahren monatlich 50 Euro in einen Welt-ETF steckt und das vier Jahrzehnte durchhält, besitzt am Ende – je nach unterstellter Renditeentwicklung – rund 150.000 Euro, dank des Zinseszins-Effekts. Dafür reicht ein einziger ETF völlig aus. Finger weg von Einzelaktien aus TikTok-Tipps, Kryptowährungen als Hauptposition und gehebelten Produkten. Stattdessen einen Sparplan ab 25 Euro einrichten und nicht mehr draufschauen.

Beruf: Jetzt wird das Fundament gegossen, auf dem später die Rente steht. Wer in dieser Phase 300 Euro monatlich konsequent investiert und eine unterstellte Durchschnittsrendite von sieben Prozent (modellhafte Annahme) erzielt, kommt nach 30 Jahren auf rund 365.000 Euro. Das ersetzt keine gesetzliche Rente, aber es schließt die Lücke.

Etwa 70 bis 80 Prozent gehören in einen breiten weltweit anlegenden ETF, der auch Schwellenländer und Nebenwerte abdeckt. Den Rest kann man auf Themen-ETFs verteilen, die man versteht. Wer darauf keine Lust hat, fährt mit einem aktiv gemanagten Multi-Asset-Fonds mit Aktienfokus, ebenfalls gut. Verzichten sollte man auf Umschichtungen, die Geld, Steuern und Nerven kosten. Hier gilt: Sparplan einrichten, Rate jährlich um die Inflationsrate erhöhen, fertig.

Vorruhestand: Die fünf Jahre vor der Rente sind gefährlicher als die 30 Jahre davor. Ein Crash kurz vor dem Ruhestand kann das angesparte Kapital empfindlich verringern. Darum gilt: Risiko reduzieren, ohne komplett auszusteigen. Eine vernünftige Aufteilung liegt bei 50 bis 60 Prozent Aktien und 40 bis 50 Prozent defensive Bausteine wie einen Dividenden-ETF und kurzlaufende Anleihen-ETFs. Eine Tagesgeldreserve über zwei Jahresausgaben sollte angespart werden, um Rückgänge an den Märkten aussitzen zu können. Auch hier gibt es ausgewogenen Multi-Asset-ETFs, die einem die Anlage einfacher machen.

Rente: Im Ruhestand geht es darum, das angesparte Vermögen klug zu entnehmen. Bei einem ausgewogenen Depot kann man rund vier Prozent jährlich entnehmen, ohne das Kapital aufzubrauchen, wobei es sich um einen häufig verwendeten Orientierungswert handelt. Bei 500.000 Euro sind das 20.000 Euro pro Jahr, also etwa 1.650 monatlich. Ein Rentnerdepot lebt von Stabilität und Ausschüttung. 40 bis 50 Prozent in Aktien-ETFs und 40 Prozent in Anleihen-ETFs mittlerer Laufzeit sind eine gute Orientierung. Der Rest steckt in Geldmarkt-ETFs oder auf dem Tagesgeldkonto als Liquiditätspuffer. Was man sich tunlichst verkneifen sollte: panische Verkäufe bei Kursrückschlägen.

V-CHECK Video:

ETFs für den Ruhestand: Die beste Strategie für stabile Erträge

V-CHECK Video:

Sind Dividenden-ETFs sinnvoll für Einsteiger?

V-CHECK Video:

Wie funktionieren Dividenden ETFs?

Lesen Sie mehr unserer Beiträge zum Thema ETF

Wenn es um Anleihen geht, sind sich Banken und Fondshäuser mit Blick auf das Anlagejahr 2024 einig: Die Zinswende macht Anleihen wieder interessant. Anleger können profitieren – neben Direktinvestments in einzelne Anleihen unter anderem auch mit börsengehandelten Indexfonds (ETFs) auf Anleihen.

Kostengünstige börsengehandelte Fonds (ETFs) machen das diversifizierte Investieren einfacher. Bei weltweit mehr als 9.500 ETFs stehen Anleger jedoch vor dem Dilemma, diejenigen ETFs auszuwählen, die am besten für ihre Anlageziele geeignet sind. Diese Faktoren helfen bei der Auswahl.

Auch wenn in 2025 einige Exchange Traded Funds (ETFs) auf bestimmte Branchen und Themen besonders gut abschnitten, so waren doch breit gestreute Aktien-ETFs die Absatzrenner. Vermögenverwalter erläutern, wie sich Anleger für 2026 am besten aufstellen.