Geldanlage: Ein Konzept für alle Lebensphasen

Inhalt:

- Früh anfangen lohnt sich – Der Start ins Berufsleben

- Zwischen Hochzeit und Haus – Flexibilität ist Trumpf

- Mitten im Leben – Vermögen strukturieren statt tilgen

- Auf der Zielgeraden – Sicherheit mit Ertrag

- Ruhestand – Kapital erhalten und vererben

Vom ersten Job bis zum Ruhestand: Die richtige Geldanlage ist kein einmaliger Entschluss, sondern ein Prozess, der sich über Jahrzehnte erstreckt. Wie sich Wünsche, Lebenssituationen und Ansprüche im Laufe des Lebens erheblich verändern, verändern sich auch die Anforderungen an die Geldanlage. Wer seine Strategie nicht anpasst, riskiert unnötige Verluste oder verpasst Chancen.

Unabhängig vom Alter gelten einige Grundregeln: Liquidität für Notfälle, breite Diversifikation über unterschiedliche Anlageklassen und Regionen sowie Disziplin und Langfristigkeit. „Niemand sollte alles auf eine Karte setzen“, mahnt Vermögensverwalterin Anika Albrecht von der Albrecht, Kitta & Co. Vermögensverwaltung aus Hamburg. ETFs spielen dabei in allen Phasen eine zentrale Rolle. Sie sind kostengünstig, transparent und flexibel.

Doch die Gewichtung der Bausteine ändert sich: Junge Anleger können stärker auf Aktien setzen, während im Ruhestand Kapitalerhalt und planbare Erträge im Vordergrund stehen. „Die Lebenssituation ist der zentrale Anker jeder Vermögensstrategie“, betont Melanie Frasheri, Vermögensverwalterin bei der Pegasos Capital in München.

In dieser Serie zeigen wir, wie sich die Geldanlage in fünf typischen Lebensphasen gestalten lässt – vom Berufseinstieg über die Familiengründung bis zur Vermögensnachfolge. Jede Phase bringt eigene Chancen und Herausforderungen mit sich. Wer sie kennt, kann sein Vermögen sicher und effizient entwickeln.

Früh anfangen lohnt sich – Der Start ins Berufsleben

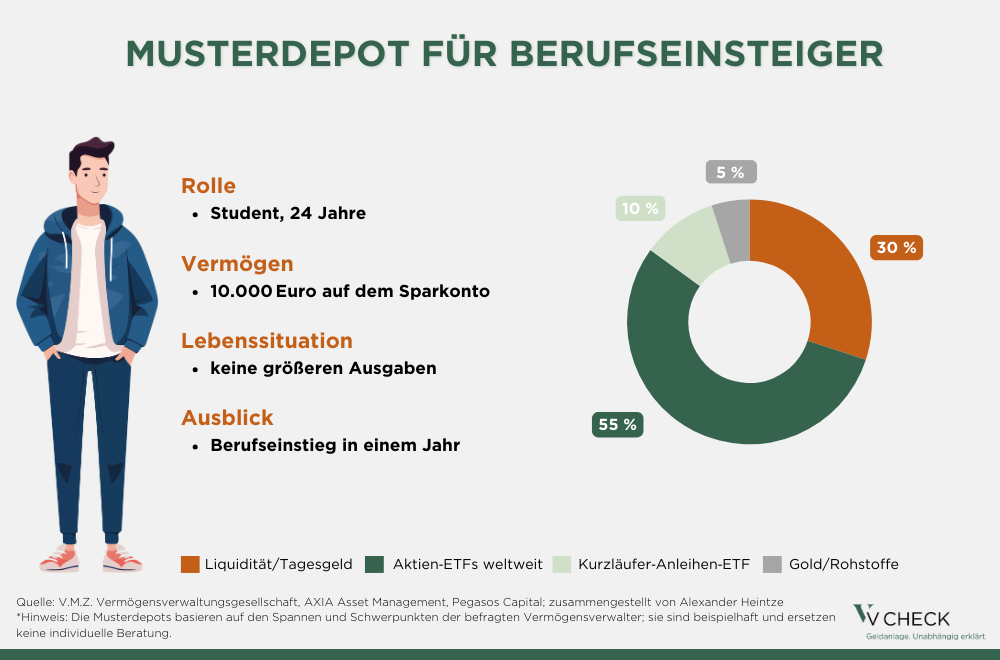

Junge Anleger haben einen entscheidenden Vorteil: Zeit. „Wer früh anfängt, profitiert vom Zinseszinseffekt und Marktzyklen“, sagt Vermögensverwalter Markus C. Zschaber von der V.M.Z. Vermögensverwaltungsgesellschaft aus Köln. Eine kleine Liquiditätsreserve ist unabdingbar. „Ein Notgroschen von drei bis sechs Monatsgehältern gehört immer auf die Seite“, rät Ortay Gelen von der Dortmunder AXIA Asset Management. Tagesgeld eigne sich dafür am besten. Der Rest des Vermögens darf offensiv arbeiten. „Angesichts des langen Anlagehorizonts eignet sich ein höherer Aktienanteil, um vom globalen Wirtschaftswachstum zu profitieren“, sagt Melanie Frasheri von Pegasos Capital. Ideal seien Sparpläne mit breit gestreuten ETFs auf den MSCI World oder den All Countries World Index (ACWI).

Die Strategie:

- Liquidität klären: 3.000 Euro als eiserne Reserve auf Tagesgeld (Übergang nach dem Studium, Umzug).

- Breit investieren: Den Rest breit investieren. Globale ETF sollten der Anker sein, ergänzt um ETFs für Emerging Markets und Small Caps. Wichtig: Niemals alles auf eine Karte setzen. Disziplin und Langfristigkeit sind der Schlüssel zum Erfolg.

- Sparplan starten: Mit dem ersten Gehalt monatlich in ETF‑Sparplänen anlegen, um den Cost‑Average-Effekt zu nutzen.

Musterdepot für 10.000 Euro

| Anlageklasse | Anteil | Betrag |

|---|---|---|

| Liquidität/Tagesgeld (als Notgroschen) | 30 % | 3.000 € |

| Aktien ETFs weltweit (Core: MSCI World/ACWI, Satelliten: EM/Small Caps) | 55 % | 5.500 € |

| Kurzläufer Anleihen ETF (Euro Staatsanleihen 1–5 Jahre) | 10 % | 1.000 € |

| Gold/Rohstoffe (zur Diversifikation) | 5 % | 500 € |

Praxis‑Checkliste:

- Privathaftpflicht prüfen

- Berufsunfähigkeitsversicherung nach dem Berufseinstieg abschließen

- Kosten niedrig halten (TER, Sparplan‑Rabatte)

Zwischen Hochzeit und Haus – Flexibilität ist Trumpf

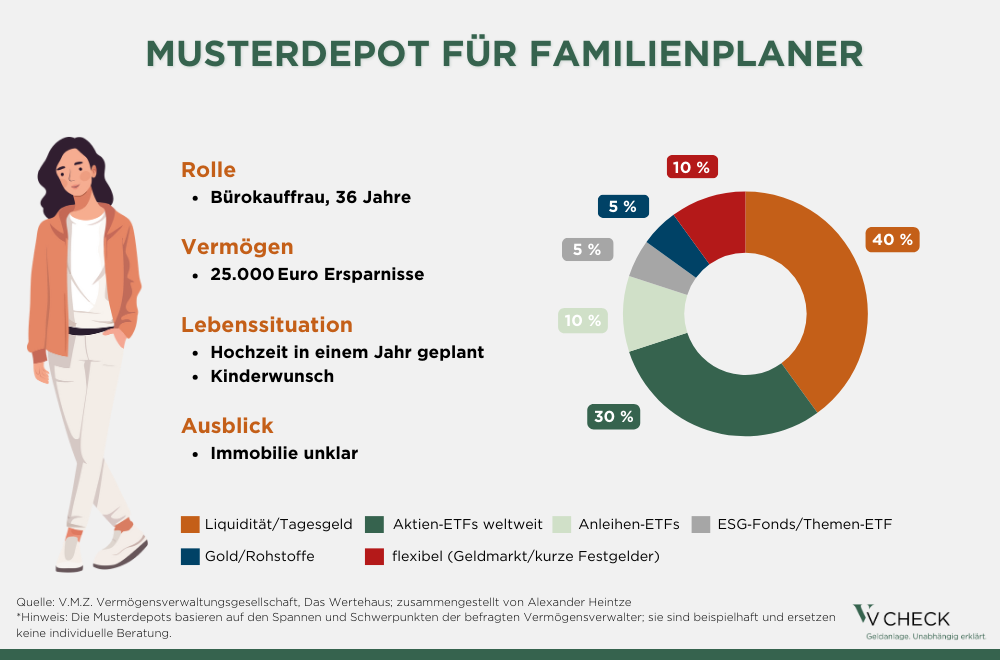

Wer Ende 20 bis Mitte 30 ist, steht meist vor einer weiteren entscheidenden Phase: Sicherheit steht mehr und mehr im Vordergrund. „Mit einer geplanten Hochzeit und möglichem Familienzuwachs ist Planung wichtiger als Rendite“, sagt Markus C. Zschaber von der V.M.Z. Vermögensverwaltungsgesellschaft aus Köln. Wenn absehbare Ausgaben anstehen, sollte das Kapital sicher angelegt sein. „Eine Aktienanlage ist hier kaum sinnvoll, allenfalls ein ETF-Sparplan für den langfristigen Vermögensaufbau“, so Zschaber.

Tobias Zauner, Portfoliomanager bei Das Wertehaus in München, rät ebenfalls zur Vorsicht. Rund 40 Prozent des Vermögens sollten kurzfristig verfügbar bleiben, „der Rest kann in ein ausgewogenes Portfolio mit einer durchschnittlichen Aktienquote in Höhe von 60 Prozent investiert werden“, meint er. Flexibilität ist in dieser Phase das Schlüsselwort.

Die Strategie:

- Hochzeitsbudget & Reserve: 10.000 Euro für die Hochzeit auf ein Tagesgeldkonto. Denn kurzfristig verfügbare Mittel dürfen nicht schwanken.

- Langfristiger Anteil: Weltweite Aktien‑ETFs als Kern, ein Sparplan für die Altersvorsorge.

- Stabilität: Solide Anleihen‑ETFs sorgen für weniger Schwankungen.

- Absicherung: vor der Schwangerschaft ist eine Berufsunfähigkeitsversicherung wichtig. Wenn Kinder kommen, eine Risikolebensversicherung. Nach der Heirat: Ehevertrag/Güterstand prüfen.

Musterdepot für 25.000 Euro

| Anlageklasse | Anteil | Betrag |

|---|---|---|

| Liquidität/Tagesgeld (Hochzeit + Notfälle) | 40 % | 10.000 € |

| Aktien-ETFs weltweit (Core: MSCI World/ACWI) | 30 % | 7.500 € |

| Anleihen-ETFs (Investment Grade) | 10 % | 2.500 € |

| ESG-Fonds/Themen-ETFs | 5 % | 1.250 € |

| Gold/Rohstoffe | 5 % | 1.250 € |

| Flexibel (Geldmarkt/kurze Festgelder) | 10 % | 2.500 € |

Praxis‑Checkliste:

- Elternzeit Einkommenslücke kalkulieren

- Liquiditätsreserve auf 6 Monatsgehälter erhöhen

- bei konkretem Immobilienkauf Aktienquote reduzieren

Mitten im Leben – Vermögen strukturieren statt tilgen

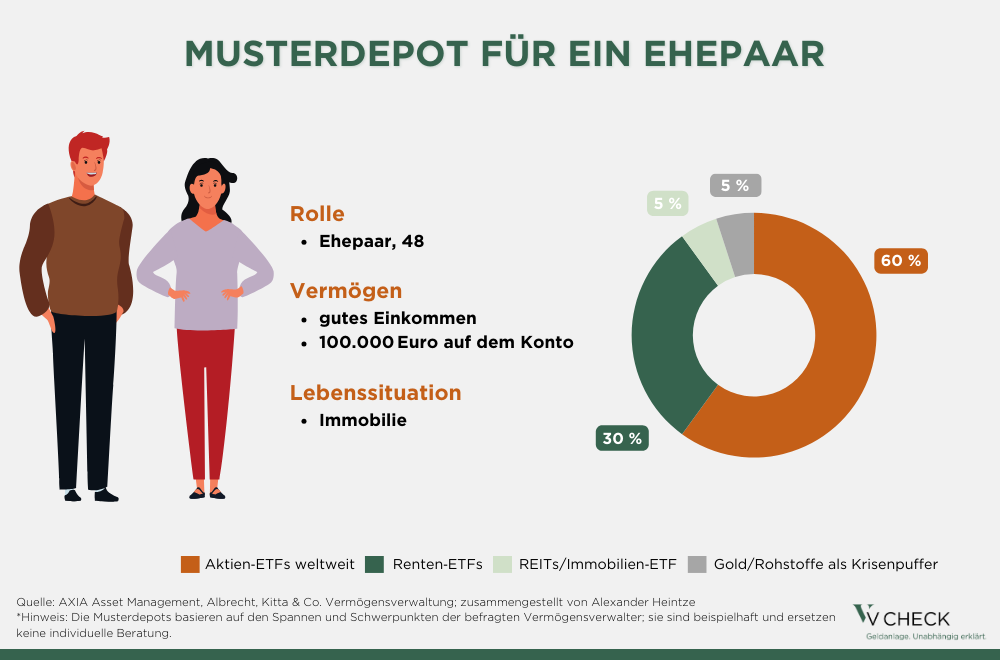

Nach zwei Jahrzehnten im Beruf haben viele Menschen ein solides Fundament. Mit einem guten Einkommen, einer eigenen Immobilie und einem sechsstelligen Betrag auf dem Konto ist der Vermögensgrundstock vorhanden. Doch wie lässt sich dieses Kapital optimal einsetzen? Die Versuchung ist groß, das Darlehen vorzeitig zu tilgen. Experten warnen vor vorschnellen Entscheidungen. „Wenn der Kreditzins niedriger ist als die erwartete Rendite des Depots, bleibt Investieren sinnvoll“, erklärt Ortay Gelen von der AXIA Asset Management aus Dortmund. Denn mitten im Leben geht es nicht mehr nur um den Aufbau, sondern um die intelligente Steuerung des Vermögens.

Lesen Sie mehr zum Thema Immobilie

Mit noch gut 20 Jahren bis zur Rente ist der Anlagehorizont lang genug, um eine chancenorientierte Strategie zu verfolgen. „Der Vermögensausbau kann jetzt noch einmal deutlich beschleunigt werden“, betont Anika Albrecht von der Albrecht, Kitta & Co. Vermögensverwaltung aus Hamburg. Eine Aktienquote von 60 bis 70 Prozent ist in dieser Phase vertretbar, ergänzt um Anleihen und Sachwerte wie Immobilienfonds oder Gold. Wichtig ist eine klare Struktur. „Wer sein Depot jährlich anpasst, gewinnt langfristig Stabilität und kann auf sich ändernde Marktbedingungen reagieren“, so Gelen.

V-CHECK Video: Comeback der Wohninvestments – Jetzt zugreifen, bevor der Markt explodiert?

Nach einer Phase der Unsicherheit zeigt der Wohninvestmentmarkt in Deutschland erste Stabilisierungstendenzen: Sinkende Kaufpreisfaktoren, stabile Zinsen und steigende Transaktionszahlen sorgen für neues Interesse bei Investoren. Doch wie belastbar ist dieser Aufschwung wirklich? Und wo lauern noch Risiken?

Jürgen Michael Schick, IVD-Ehrenpräsident und Geschäftsführer der MICHAEL SCHICK IMMOBILIEN GmbH & Co. KG, im Interview mit Börsenmoderatorin Beate Hoffbauer.

Neben der Geldanlage sollte auch die persönliche Absicherung überprüft werden. Berufsunfähigkeit, Risikolebensversicherung und Haftpflicht sind Pflicht. Ebenso lohnt ein Blick auf steuerliche Aspekte und die private Altersvorsorge. Wer jetzt auf Diversifikation, Disziplin und regelmäßiges Anpassen des Depots setzt, schafft die Basis für einen finanziell entspannten Ruhestand.

Die Strategie:

- Liquidität: 3 bis 6 Monatsausgaben (inkl. Instandhaltungen für die Immobilie) als Reserve außerhalb des Wertpapierdepots.

- Wachstum: Die Basis aus weltweiten Aktien-ETFs darf je nach Risikobereitschaft 50 bis 70 Prozent ausmachen. Ergänzt um Wachstumswerte, Emerging Markets und Small Caps).

- Stabilität: Renten‑ETFs mit gemischten Laufzeiten und guten Bonitäten stabilisieren das Depot.

Musterdepot für 100.000 Euro

| Anlageklasse | Anteil | Betrag |

|---|---|---|

| Aktien-ETFs weltweit (z. B. 40 % MSCI World, 10 % EM, 10 % Small Caps) | 60 % | 60.000 € |

| Renten-ETFs (Investment Grade) | 30 % | 30.000 € |

| REITs/Immobilien-ETF | 5 % | 5.000 € |

| Gold/Rohstoffe als Krisenpuffer | 5 % | 5.000 € |

Praxis‑Checkliste:

- BU/Risikoleben/Haftpflicht prüfen

- Sondertilgung nur bei deutlich steigenden Anschlusszinsen

- steuerliche Aspekte (Freibeträge, Verlustverrechnung) und die Kosten (TER) im Blick behalten

Auf der Zielgeraden – Sicherheit mit Ertrag

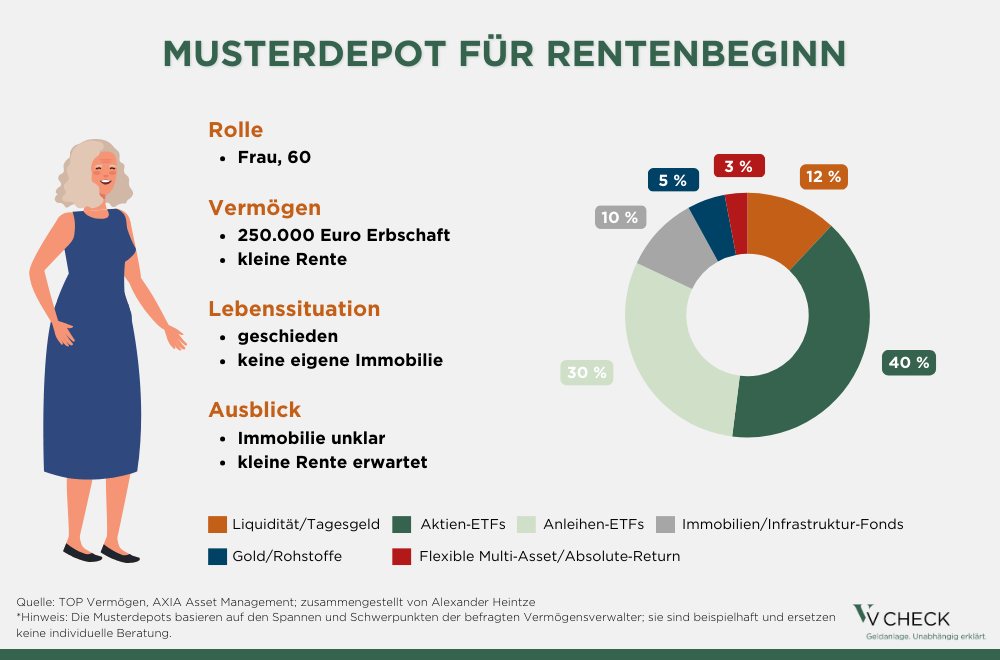

Mit 60 Jahren beginnt für viele die entscheidende Phase der finanziellen Planung. Der Ruhestand rückt näher, die Einkünfte aus Arbeit sinken bald. Da muss die Altersvorsorge stehen. Viele Menschen bekommen in dieser Phase durch eine Erbschaft einen mehr oder weniger großen Geldsegen. Wer in dieser Lebensphase klug plant, sichert sich die finanzielle Unabhängigkeit im Alter. Wichtig sind regelmäßige Überprüfungen, eine klare Entnahmestrategie und die Anpassung des Portfolios an die persönliche Lebenswirklichkeit.

„Die Erbschaft ist oft die Hauptaltersvorsorge und muss entsprechend geplant werden“, betont Leandro F. Barulli von der TOP Vermögen aus Starnberg. Zunächst gilt es, den tatsächlichen Bedarf im Alter zu ermitteln: Wie hoch ist die Rentenlücke? Wie lange soll das Kapital reichen? Bei einer durchschnittlichen Lebenserwartung von 25 Jahren und einer Entnahmerate von vier Prozent pro Jahr reicht das Kapital rund 30 Jahre – das sind etwa 10.000 Euro jährlich zusätzlich zur Rente.

Die Strategie muss zwei Ziele verbinden: Kapitalerhalt und regelmäßige Erträge. „Sicherheit bedeutet dabei nicht Stillstand. Wer alles auf dem Konto parkt, verliert durch Inflation real an Kaufkraft“, weiß Ortay Gelen, Vermögensverwalter bei der AXIA Asset Management in Dortmund. Gleichzeitig darf das Risiko nicht zu hoch sein, um Schwankungen in der Entnahmephase zu vermeiden.

Die Strategie:

- Bedarf ermitteln: Zuerst die Rentenlücke berechnen und eine Entnahmestrategie festlegen. Beispiel: Bei 250.000 Euro und einer Entnahmerate von 4 % pro Jahr stehen rund 10.000 Euro jährlich (833 Euro monatlich) zusätzlich zur Rente zur Verfügung.

- Liquiditätsreserve: Ein Anteil von 20.000 bis 30.000 Euro auf dem Tagesgeldkonto sorgt bei unerwarteten Ausgaben für Flexibilität und verhindert Notverkäufe bei einer Marktschwäche.

- Anlageprinzipien festlegen: Ausschüttende Produkte bevorzugen, um regelmäßige Einnahmen zu sichern. Entnahmen flexibel steuern: In guten Börsenjahren aus dem Aktienteil entnehmen, in schwachen Jahren aus Anleihen oder der Liquidität. Regelmäßige Überprüfung und Rebalancing (mindestens einmal jährlich) sind Pflicht.

Musterdepot für 250.000 Euro

| Anlageklasse | Anteil | Betrag |

|---|---|---|

| Liquidität/Tagesgeld | 12 % | 30.000 € |

| Aktien-ETFs (Dividenden/Qualität) | 40 % | 100.000 € |

| Anleihen-ETFs (solide Emittenten) | 30 % | 75.000 € |

| Immobilien/Infrastruktur-Fonds | 10 % | 25.000 € |

| Gold/Rohstoffe | 5 % | 12.500 € |

| Flexible Multi-Asset/Absolute-Return | 3 % | 7.500 € |

Praxis‑Checkliste:

- Haushaltsplan und Entnahmeplan erstellen

- Pflegezusatz/ Krankenversicherung im Alter prüfen

- nach Rentenbeginn ggf. auf ausschüttende ETFs umschichten

- Erbschafts und Steuerfragen früh klären

Ruhestand – Kapital erhalten und vererben

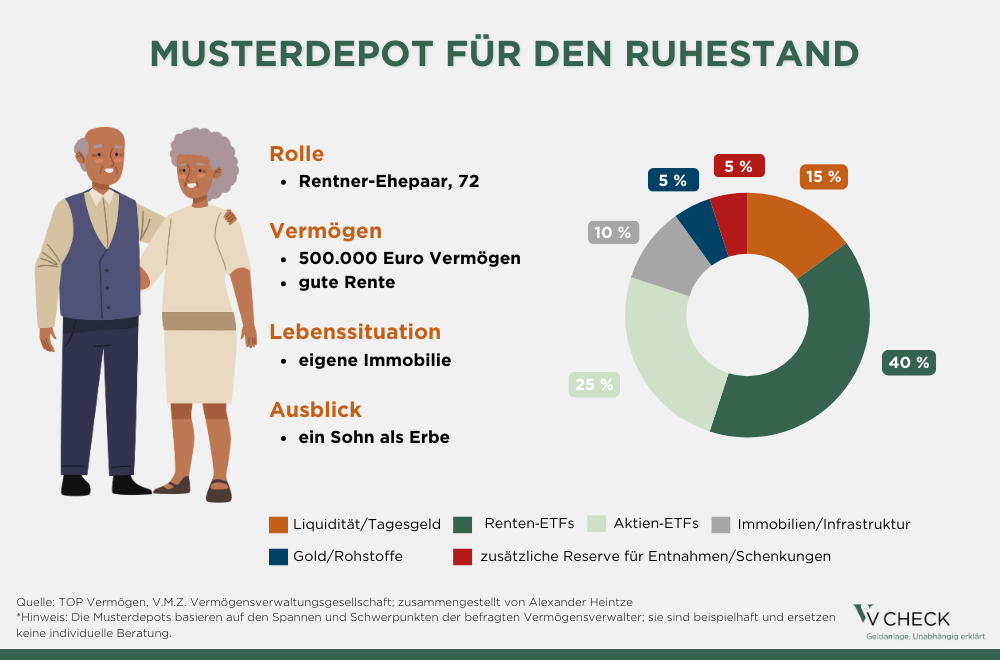

Mit gut 70 Jahren und einem Vermögen von 500.000 Euro, einer schuldenfreien Immobilie und einer guten Rente ist die finanzielle Basis solide. Doch auch im Ruhestand bleibt die Geldanlage ein wichtiges Thema – nicht nur für den eigenen Lebensstandard, sondern auch für die nächste Generation. „Entgegen der weitverbreiteten Meinung sollten auch Rentner eine substanzielle Aktienquote halten“, betont Vermögensverwalter Leandro F. Barulli von der TOP Vermögen aus Starnberg. Der Grund: Die Inflation verringert das Kapital auch im Alter. Wer sein Geld zu konservativ parkt, riskiert einen schleichenden Kaufkraftverlust.

Die Strategie für diese Lebensphase kombiniert Sicherheit mit moderatem Wachstum. Ein Teil des Vermögens sollte als Liquiditätsreserve für unerwartete Ausgaben wie Pflege oder größere Anschaffungen verfügbar bleiben. Anleihen-ETFs mit soliden Staats- und Unternehmensanleihen sichern planbare Erträge. Hinzu kommen defensive, dividendenstarke Aktien-ETFs, Immobilien- oder Infrastrukturfonds und Gold als Stabilitätsanker. „Wenn keine regelmäßigen Entnahmen geplant sind und der größte Teil des Geldes ohnehin vererbt werden soll, kann die Aktienquote sogar höher liegen“, ergänzt Markus C. Zschaber von der V.M.Z. Vermögensverwaltungsgesellschaft aus Köln.

Neben der Depotstruktur spielt die Nachfolgeplanung eine zentrale Rolle: Testament, Vollmachten und steueroptimierte Schenkungen sollten frühzeitig geregelt werden. Pro Ehegatten können alle zehn Jahre bis zu 400.000 Euro steuerfrei an Kinder übertragen werden.

Wer jetzt auf eine ausgewogene Mischung aus Sicherheit und Rendite setzt und die Nachfolge rechtzeitig plant, schafft finanzielle Stabilität für sich und die nächste Generation.

eBook: Wie der finanziell sorgenfreie Ruhestand gelingt

250.000 Euro Erbe, kleine Rente, keine Immobilie: Hier zählt Planung. „Die Erbschaft ist die Hauptaltersvorsorge und muss entsprechend geplant werden“, sagt Leandro F. Barulli (TOP Vermögen).

Experten empfehlen: 10 bis 12 Prozent Liquidität, 40 Prozent Aktien-ETFs mit Dividendenfokus, 30 Prozent Anleihen, 10 Prozent Immobilienfonds. „So entstehen laufende Ausschüttungen und Flexibilität für Entnahmen“, erklärt Barulli.

Unser Tipp: Entnahmerate kalkulieren (z. B. 4 Prozent pro Jahr), Pflegeabsicherung prüfen und auf ausschüttende Produkte umschichten, sobald die Rente beginnt.

V-CHECK Video: Geldanlage mit 60+ zwischen Sicherheit, Rendite und Inflationsschutz

Viele Menschen der Generation 60 plus stehen nach der Auszahlung ihrer Lebensversicherung vor einer zentralen Frage: Wie lässt sich das Kapital so anlegen, dass Kaufkraft erhalten bleibt und der Lebensstandard langfristig gesichert ist? Zwischen sicherer Rente, Festgeld und Aktien zeigt sich, warum Planung und Inflationsschutz entscheidend sind.

Fragen dazu von Börsenmoderator Andreas Franik an Carmen Bandt, Geschäftsführerin der KIDRON Vermögensverwaltung GmbH, im Interview. Aufgezeichnet auf dem V-Bank Vermögenstag am 27.06.2025.

Die Strategie:

- Hohe Liquiditätsreserve: Geld zurücklegen für Gesundheit, Pflege oder größere Wünsche.

- Sichern und vermehren: planbare Erträge über Anleihen‑ETFs und dividendenstarke Aktien‑ETFs generieren; zusätzliche Diversifikation über Immobilien/Infrastruktur und Gold als Stabilisator. Die Depotstruktur einfach halten. Jährliche Überprüfung nicht vergessen.

- Nachfolge planen: Testament, Vollmachten, Schenkungen (Freibeträge nutzen) – generationenübergreifend denken.

Musterdepot für 500.000 Euro

| Anlageklasse | Anteil | Betrag |

|---|---|---|

| Liquidität/Tagesgeld (Für Sonderausgaben) | 15 % | 75.000 € |

| Renten-ETFs (Investmentgrade Staats- und Unternehmensanleihen) | 40 % | 200.000 € |

| Aktien-ETFs (defensiv / dividendenstark) | 25 % | 125.000 € |

| Immobilien/Infrastruktur | 10 % | 50.000 € |

| Gold/Rohstoffe | 5 % | 25.000 € |

| Zusätzliche Reserve für Entnahmen/Schenkungen | 5 % | 25.000 € |

Praxis‑Checkliste:

- Entnahmerate (falls nötig) auf 3 bis 4 % p. a. begrenzen

- Depotverwaltung vereinfachen (wenige, breite ETFs)

- Schenkungen planvoll staffeln

- Patientenverfügung und Vollmachten aktuell halten

Dieser Text wurde durch den freien Journalisten Alexander Heintze mit Unterstützung von Künstlicher Intelligenz erstellt.

Mehr Blogbeiträge zum Thema Vermögensaufbau & Altersvorsorge finden Sie hier!

Mit einer billionenschwer bewerteten Zukunftswette ist mit SpaceX das nächste Unternehmen von Elon Musk an die Börse gegangen. Die Aktie befindet sich bald in vielen Anlegerdepots – und das zum Teil ohne dass die Besitzer es vielleicht merken. Wer sein Portfolio breit aufgestellt hat, muss keine Panik haben. Gerade ETF-Anleger und ETF-Sparer sollten dagegen genau hinsehen und gegebenenfalls nachjustieren.

Viele Anleger scheitern nicht an schlechten Märkten, sondern an der falschen Struktur ihrer Geldanlage. Sie investieren ihr Vermögen ohne klaren Plan. Wie gut eine Geldanlage funktioniert, entscheidet sich selten an einzelnen Aktien oder am richtigen Einstiegszeitpunkt. Ausschlaggebend ist vielmehr die grundlegende Struktur des Vermögens. Wer früh festlegt, welcher Teil wachsen soll, welcher Stabilität bieten muss und welcher jederzeit verfügbar bleiben soll, schafft die Basis für langfristigen Erfolg.

Die staatlich geförderte private Altersvorsorge wird reformiert und Sparer können künftig über ETFs auch auf den Erfolg der Aktienmärkte setzen. Aber ist der Schritt in Richtung schwankende Anlageklassen richtig?