Steuerschonender Dreiklang: verschenken, vererben, verkaufen

Inhalt:

- Erbschaften mit Immobilien sind äußerst streitanfällig

- Aufteilung des Vermögens über Vermächtnisse

- Übergabe mit warmer Hand

- Fairer Ausgleich bei Schenkungen

- Verkauf schont Freibeträge

- Interview mit Michael Thaler: Familiengesellschaft für die Immobilie(n) – macht das Sinn?

- Infokasten: Mit Nießbrauch Steuern sparen

Im Umland von München ist die Sorge besonders groß: Der Anstieg der Immobilienpreise in den zurückliegenden Jahrzehnten hat zu Werten geführt, die nicht nur eine Neuanschaffung für viele zum Problem werden lassen, sondern auch Fragen zum Übergang des Familienheims an die nächste Generation aufwerfen. In angesagten Wohngegenden wie dem Großraum München, aber auch andernorts reicht selbst der großzügige Steuerfreibetrag für Kinder oft nicht mehr aus, um Immobilien steuerfrei an die Kinder zu übertragen.

Wenn die Nachkömmlinge also nicht selbst einziehen und mindestens zehn Jahre darin wohnen bleiben, fällt Erbschaftssteuer an. Bei Immobilien kann das zum Problem werden, wenn nicht ausreichend Barmittel zusätzlich zur Erbschaft gehören. Dann bleibt meist nur der Verkauf an Fremde übrig, um die Liquidität für die Erbschaftssteuer zu beschaffen.

Häufig besteht aber der Wunsch, die Immobilie in Familienbesitz zu behalten. Daher ist es ratsam, sich schon beizeiten Gedanken darüber zu machen, wie das Familienheim oder vermietete Wohnungen an die Kinder weitergegeben werden. Drei Wege stehen dafür zur Verfügung: vererben, verschenken, verkaufen.

eBook: Vererben von Immobilien – ein Leitfaden

Im Vergleich zu Geld, einem Aktiendepot oder beweglichen Gegenständen ist

das Vererben von Immobilien deutlich komplexer. Sie sind oft der wertvollste

Bestandteil eines Nachlasses.

Dieses eBook bietet Ihnen einen umfassenden Überblick über die wichtigsten

Themen rund um das Erben und Vererben von Immobilien. Von rechtlichen

Grundlagen über steuerliche Aspekte bis hin zu praktischen Tipps für die Entscheidungsfindung und für den Umgang mit der Immobilie nach dem Erbfall.

Erbschaften mit Immobilien sind äußerst streitanfällig

In Familien, die sich nicht schon vorausschauend mit einer Übertragung der Immobilie beschäftigen, kommt es spätestens mit dem Erbfall zum Eigentumswechsel. Wenn dann überhaupt nichts geregelt ist, auch kein Testament vorliegt, stehen häufig Probleme ins Haus. Ohne Testament greift die gesetzliche Erbfolge. Erben mehrere Kinder, entsteht eine Erbengemeinschaft und diese muss sich über die Verwendung der Immobilie verständigen.

Nach einer Erhebung des Unternehmens Erbteilung, das über Jahre Streitfälle in Erbengemeinschaften ausgewertet hat, sind Uneinigkeit über den Wert der Immobilie und unterschiedliche Ansichten über deren Nutzung die häufigsten Ursachen, warum Erbengemeinschaften nicht aufgelöst werden können.

Lesen Sie mehr über Erbengemeinschaften

Der nächsten Generation etwas zu vermachen, kann nicht nur Freude bringen. Durch frühzeitige Vorkehrungen können unschöne Auseinandersetzungen über die Nachlassverteilung und unnötige Steuerzahlungen vermieden werden.

„Gerade mit Immobilien verbinden Erben viele Emotionen und unterschiedliche Interessen. Das erleben wir immer wieder. Stellen Sie sich ein Mehrfamilienhaus vor, das schon im Besitz des Großvaters war. Die Erben sind darin aufgewachsen, wollen es daher wahrscheinlich weiter behalten. Schwierig wird es dann, wenn eines der Geschwister Geld braucht und den langjährigen Familienbesitz schnell verkaufen will“, schildert Investmentmaklerin Laura Victoria Schick vom Berliner Maklerunternehmen Schick Immobilien die Ausgangslage.

Noch komplizierter ist das Interessengeflecht, wenn einer der Erben weiterhin in dem Mehrfamilienhaus wohnt und auch darin bleiben will. „Daher ist es für Erblasser mit mehreren Kindern ratsam, im Testament eine klare Verfügung zu treffen“, rät Maklerin Schick. Zum Beispiel einen Testamentsvollstrecker einzusetzen, der den Auftrag bekommt, die Immobilie zu verkaufen, wenn sich die Erben in einer vorgegebenen Frist nicht verständigen können.

Aufteilung des Vermögens über Vermächtnisse

Nächste Klippe: Lässt sich eine steuerfreie Übertragung auf die Kinder realisieren? Steuerfrei bleibt das geerbte Familienheim, wenn die Erben einziehen. Sie müssen dann allerdings auch mindestens zehn Jahre in dem Haus wohnen bleiben. Bei mehreren Kindern stellt sich die Frage, welches von ihnen einzieht. Für die anderen muss ein Ausgleich geschaffen werden. Selbst in diesem Fall ist es also ratsam, dass der Erblasser vorsorgt und zum Beispiel über Vermächtnisse eine Anordnung trifft, wie das gesamte Vermögen – Haus und Barmittel – unter den Anspruchsberechtigten aufgeteilt werden soll.

V-CHECK Webinar: Erbschaftsfall Immobilie: Die wichtigsten Entscheidungen, bevor es teuer wird

Eine geerbte Immobilie kann zum Glücksfall oder zur Belastung werden. Emotionen, Erbengemeinschaften, Steuern, Entscheidungen: Plötzlich steht vieles im Raum. Behalten, verkaufen oder vermieten – was ist richtig, was ist sinnvoll, und was droht zu teuer zu werden?

Antworten von Dr. Rafael Hörmann, Rechtsanwalt, Fachanwalt für Steuerrecht, Gründungspartner und zertifizierter Stiftungsberater bei der CHP Rechtsanwalt & Steuerberater Partnerschaftsgesellschaft mbB in München, Michael Thaler, Vorstand der TOP Vermögen AG in München und Laura Schick, Buchautorin, Immobilieninvestorin und Investmentmaklerin bei der MICHAEL SCHICK IMMOBILIEN GmbH & Co. KG in Berlin.

Zu den Vorkehrungen der Erblasser gehört auch, alte Darlehen und Grundschulden „aufzuräumen“. Die Erben treten in alle Rechte und Pflichten des Erblassers ein, also auch in die Lasten, die auf dem Grundstück liegen. „Die Immobilie ist im Erbfall zwar meistens schuldenfrei, aber mitunter steht noch die Grundschuld im Grundbuch. Dann müssen die Erben die einst finanzierende Bank um die Bewilligung der Löschung bitten“, erläutert Michael Thaler von der TOP Vermögen AG in München eine immer mal wieder vorkommende Situation. Das kann unter Umständen ein Hindernisparcours werden, wenn die Finanzierung 20 Jahre oder noch weiter zurückliegt.

Übergabe mit warmer Hand

Eltern, die noch zu Lebzeiten Immobilieneigentum an Kinder weitergeben wollen, können dies per Schenkung erledigen. Die Übergabe mit „warmer Hand“ ist eine beliebte Form der Vermögensübertragung. „Auch dafür steht wie bei Erbschaften den Kindern ein steuerlicher Freibetrag von 400.000 Euro zur Verfügung. Das Gute daran: Er erneuert sich alle zehn Jahre. Steuerfreie Schenkungen sind also in mehreren Etappen möglich“, informiert Laura Victoria Schick. Ob das so bleibt, steht aber gerade in den Sternen. Die SPD hat eine Reform des Erbschaftssteuerrechts vorgeschlagen, mit der ein Lebenssteuerfreibetrag eingeführt werden soll. Kommt es dazu, wird es die Erneuerung des Freibetrages mit großer Wahrscheinlichkeit auch nicht mehr für Schenkungen geben.

Schenkungen lassen sich recht flexibel gestalten, zum Beispiel in Kombination mit einem Nießbrauchrecht. Das erlaubt den Eltern, in der Wohnung zu bleiben. Die weitere wirtschaftliche Nutzung durch die Eltern ist aber nicht die einzige Wirkung, die sich durch den Nießbrauch ergibt. Dessen Wert wird nämlich von der Bemessungsgrundlage abgezogen. Auf diesem Weg können auch Immobilien steuerfrei übertragen werden, deren Ausgangswert den Steuerfreibetrag übersteigt, vor allem wenn der Nießbrauch frühzeitig vereinbart wird. Dann ist der Nießbrauchswert wegen der längeren Lebenszeit der Eltern entsprechend höher und mindert den Wert der Immobilie stärker.

Rechtsanwalt und Steuerberater Matthias Weidmann: Nießbrauch clever nutzen

Nießbrauch gilt als wirkungsvolles Instrument, um Vermögen bereits zu Lebzeiten zu übertragen und dennoch Kontrolle und Erträge zu sichern. Ob Immobilie oder Wertpapierdepot: Richtig eingesetzt, kann Nießbrauch den steuerlichen Wert deutlich senken und Erbschaft- oder Schenkungsteuer spürbar reduzieren.

Rechtsanwalt und Steuerberater Matthias Weidmann erklärt, wie Nießbrauch bei Immobilien und Depots funktioniert, welche steuerlichen Effekte möglich sind – und warum diese Gestaltung in der Praxis oft unterschätzt wird.

Fairer Ausgleich bei Schenkungen

Wenn Schenkungen zu Lebzeiten erfolgen und mehrere Kinder vorhanden sind, sollte auch in diesem Fall von Anfang an ein Ausgleich für die Kinder bedacht werden, die nicht von der Immobilienübertragung profitieren. Das können Ausgleichszahlungen oder eine Anrechnung auf den späteren Erbteil sein. Auf jeden Fall muss es transparent und klar geregelt werden, andernfalls ist spätestens im Erbfall mit viel Streit zu rechnen.

In den Schenkungsvertrag können zudem Regelungen aufgenommen werden, die vor ungewollten Entwicklungen schützen. Das kann zum Beispiel die Pflegebedürftigkeit der Schenker oder das Vorversterben des beschenkten Kindes sein. So lassen sich Rückfallklauseln, Zustimmungsvorbehalte oder Veräußerungsbeschränkungen einbauen.

V-CHECK Video: Schenken statt vererben? Diese Tricks sparen richtig Geld!

Ein Erbfall kann teuer werden – und nicht nur finanziell. Neben emotionalen Herausforderungen drohen hohe Steuerlasten, komplizierte Regeln und Streit in der Familie. Doch es gibt legale Wege, wie Sie die Erbschaftsteuer deutlich reduzieren und Ihr Vermögen clever weitergeben.

Fragen dazu von Börsenmoderator Andreas Franik an Matthias Weidmann, Rechtsanwalt und Steuerberater, im Interview. Aufgezeichnet auf dem V-Bank Vermögenstag am 27.06.2025.

Eine dritte Möglichkeit, die viele bei der Übertragung an die Kinder oft gar nicht auf dem Zettel haben, ist der Verkauf der Immobilie an die Kinder. Juristisch handelt es sich dabei um einen üblichen Kaufvertrag, wirtschaftlich ist es aber auch eine Nachfolgegestaltung. Dabei kann der Eigentumswechsel ganz unterschiedlich ablaufen: Verkauf zum Verkehrswert oder auch darunter. Letzteres ist in gewisser Bandbreite zulässig, der Kaufpreis darf nur nicht unangemessen niedrig sein. Die Eltern können den Kaufpreis auch stunden oder in Raten erhalten.

Verkauf schont Freibeträge

Der Verkauf hat gegenüber einer Schenkung zudem den Vorteil, dass die steuerlichen Freibeträge für die Schenkung nicht beansprucht werden. Das ist dann nützlich, wenn sie für andere Vermögenswerte genutzt werden sollen oder schon ausgeschöpft sind. Die Eltern müssen ihrerseits allerdings darauf achten, dass die Spekulationsfrist von zehn Jahren schon überschritten ist. Aber davon ist wohl bei den meisten Immobilien, die in Familienbesitz sind und an die nächste Generation übertragen werden sollen, auszugehen.

Die Grunderwerbsteuer hingegen ist kein Thema, weil ein Verkauf der Eltern an die Kinder grunderwerbsteuerfrei ist. „Ist die Immobilie vermietet, dann können die Kinder die gesamten Anschaffungskosten erneut abschreiben, auch wenn die Eltern zuvor schon die Abschreibungen für sich geltend gemacht haben“, nennt Vermögensverwalter Thaler einen weiteren Vorteil dieser Gestaltung.

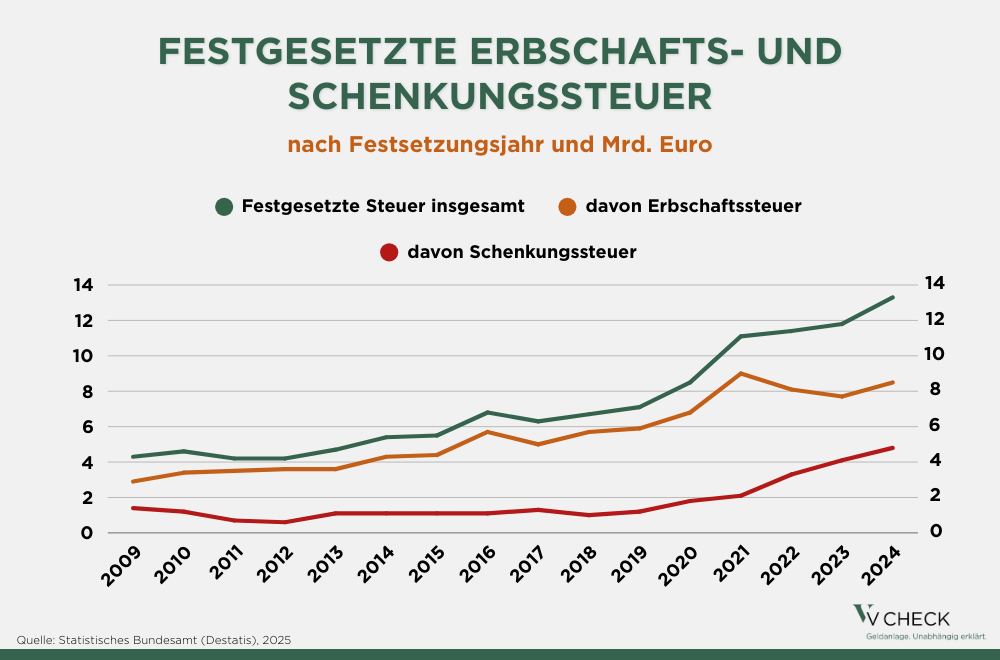

Grafik: Festgesetzte Erbschafts- und Schenkungssteuer

Auch bei einem Verkauf kann ein Wohnrecht der Eltern oder Nießbrauch vereinbart werden. So haben die Eltern eine gesicherte Wohnung bis ans Lebensende oder profitieren weiter von den Mieteinnahmen, wenn die Immobilie vermietet ist. Solche vertraglichen Abreden reduzieren den Kaufpreis und machen es für die Kinder einfacher, die Immobilie zu finanzieren.

Last but not least bleibt Familien noch die Möglichkeit, eine Immobiliengesellschaft zu gründen, mit der die Immobilie(n) gehalten, verwaltet und schrittweise übergeben werden. Eine solche Familiengesellschaft ist allerdings hohe Schule für den Vermögensübergang und bedarf in den meisten Fällen die Begleitung durch Experten (siehe dazu Interview).

Lesen Sie mehr über Vererben von Immobilien

Die Weitergabe von Immobilien an die nächste Generation ist sehr komplex. Doch die wenigsten sind darauf vorbereitet. Das kann zu einer hohen finanziellen Belastung für die Erben und zu Streitigkeiten führen. Wie können Erblasser das verhindern?

Die seit kurzem angestoßene Diskussion über die Erbschaftssteuer, die mit dem Konzeptpapier der SPD gerade frische Nahrung erhielt, sollte Familien mit Vermögen Anlass für die Nachlassplanung sein. Noch handelt es sich nur um Vorschläge. Im Laufe des Jahres steht aber eine Entscheidung des Bundesverfassungsgerichts zur Erbschaftssteuer an. Spätestens dann wird es ernst mit der Reform.

Interview mit Michael Thaler: Familiengesellschaft für die Immobilie(n) – macht das Sinn?

Bei der Suche nach Lösungen für die Übertragung von Immobilien an die nächste Generation taucht immer mal wieder auch der Vorschlag auf, sie dafür in eine Familiengesellschaft einzubringen. Vermögensverwalter Michael Thaler von der TOP Vermögen AG in München gibt Auskunft, unter welchen Bedingungen eine solche Lösung taugt.

Wäre ich Anwalt und nicht Ökonom, würde ich antworten: Es kommt darauf an. Nämlich auf die Situation der Familie. Wenn es um ein Einfamilienhaus in der Altmark oder in Schleswig-Holstein geht, kann diese Idee schnell zu den Akten. Da braucht es solch eine Gesellschaft einfach nicht für die Weitergabe. Die kann auf dem Wege einer Schenkung oder im Zuge der Erbschaft erfolgen. Anders liegt der Fall, wenn die Familie über umfangreicheren Immobilienbesitz verfügt, also zum Beispiel neben dem Familienheim noch Eigentumswohnungen oder ein sogenanntes Zinshaus für die Altersvorsorge hat. Da kann eine Immobiliengesellschaft durchaus Vorteile bringen.

Zum Beispiel die Steueroptimierung bei der Übertragung auf die Kinder. Da diese nicht die Immobilie selbst erhalten, sondern Anteile an der Gesellschaft, ist eine Übertragung in Tranchen möglich. Damit können über einen längeren Zeitraum die Freibeträge gezielt ausgenutzt werden, die sich alle zehn Jahre erneuern. Außerdem lässt sich der Rahmen für die Kontrollmöglichkeiten der Eltern in solch einer Gesellschaft flexibel gestalten. Zum Beispiel durch Geschäftsführungs- und Stimmrechte. Die Eltern entscheiden dann etwa über die Verwendung der erwirtschafteten Überschüsse, indem sie für die Tilgung von Darlehen verwendet und nicht ausgeschüttet werden. Eine solche Gesellschaft bietet sich auch an, wenn Immobilieneigentum in der Familie langfristig zusammengehalten werden soll.

Ein größerer Immobilienbesitz muss so oder so betreut werden, ganz gleich ob nun die Eltern im Grundbuch stehen oder eine Gesellschaft mit Familienmitgliedern Eigentümerin ist. Wie groß der Mehraufwand ist, hängt am Ende davon ab, welche rechtliche Konstruktion gewählt wird. Eine Personengesellschaft wie zum Beispiel eine GbR lässt sich erfahrungsgemäß mit vertretbarem Aufwand einrichten und betreiben. Je anspruchsvoller der rechtliche Rahmen, desto höher ist dann auch der Aufwand, besonders wenn es sich um eine Kapitalgesellschaft wie eine GmbH handelt. Letztere dürften aber eher selten unter den Familiengesellschaften anzutreffen sein.

Auf jeden Fall die schon erwähnte GbR, also eine Gesellschaft bürgerlichen Rechts. Sie wird meiner Erfahrung nach auch häufig dafür genutzt. Deren Gründung ist einfach und nur mit geringen Kosten verbunden.

Die Kommanditgesellschaft zum Beispiel. Die weist die Besonderheit auf, dass es zwei unterschiedliche Arten der Haftung gibt. Das kann ratsam sein, wenn die Eltern die Haftung für die an der Gesellschaft beteiligten Kinder beschränken wollen. Bei der GbR haften alle Eigentümer in gleicher Weise. Aber ich kann an dieser Stelle nur raten, vor der Gründung einen Experten zu konsultieren, weil es viele Aspekte zu beachten gibt.

Die Familiengesellschaft trennt Eigentum von Kontrolle, senkt Steuern, verhindert Streit und erhält das Familienvermögen über Generationen, bleibt aber die hohe Schule der Vermögens- und Nachfolgeplanung.

Erfahren Sie mehr in unseren Themenwelten!

Mehr Blogbeiträge zum Thema Vererben finden Sie hier!

„Die Axt im Haus erspart den Zimmermann“. Nach dem Motto werden auch heute noch viele Testamente geschrieben. Man spricht mit Freunden und Bekannten, besucht lokale Informationsabende zu Erben und Schenken – und bringt dann zu Papier, was man zusammengetragen und notiert hat. Gut gemeint, fachlich gesehen aber fahrlässig. Denn ein Testament ist nicht automatisch gut, weil es da ist. Es ist gut, wenn es die eigenen Wünsche und Ziele rechtssicher formuliert und umsetzt.

Ein sogenanntes Nießbrauchdepot kann Vermögen frühzeitig in die nächste Generation verschieben und zugleich laufende Erträge sichern. Richtig aufgesetzt, entlastet Nießbrauch bei Wertpapieren die Schenkungsteuer erheblich. Falsch umgesetzt, drohen teure Fehler.

In der Nachfolgeplanung zeigt sich immer wieder, dass viele Menschen ihre Erbfolge nicht aktiv regeln. Oft besteht die Annahme, dass die Familie im Ernstfall automatisch „die richtige Lösung“ findet. Aber ohne Testament entscheidet nicht die Familie, sondern allein das Bürgerliche Gesetzbuch (BGB) mit seinen teils mehr als 100 Jahre alten Regeln zur Erbfolge.