Der Ruhestand ist kein Stillstand: Warum sich Finanzbedarf und Strategie im Alter mehrfach wandeln

Ein differenziertes Phasenmodell hilft, Einkommensquellen, Liquidität und Risiken passgenau auszurichten.

Ruhestandsvorsorge (bis ca. 60 Jahre)

In dieser Phase steht der langfristige, kaufkrafterhaltende Vermögensaufbau im Mittelpunkt. Jede Investition sollte im Hinblick auf ihre spätere Funktion im Ruhestand bewertet werden. Entscheidender als kurzfristige Rendite ist die Frage, welche Rolle ein Asset künftig im Gesamtkonzept spielen soll – als Wachstumsbaustein, Ertragsquelle oder Liquiditätsreserve.

Ruhestandsvorbereitung (60–67 Jahre)

Die Planung wird konkret. Nun rücken die Koordination gesetzlicher, betrieblicher und privater Vorsorgebausteine sowie steuerliche Fragestellungen in den Vordergrund. Soll vorhandenes Kapital verrentet, entnommen oder investiert bleiben? Müssen Auszahlpläne vorbereitet werden? Auch größere Anschaffungen oder eine Anpassung der Wohnsituation gehören in dieser Phase strategisch auf den Tisch.

V-CHECK Video: Geldanlage mit 60+ zwischen Sicherheit, Rendite und Inflationsschutz

Viele Menschen der Generation 60 plus stehen nach der Auszahlung ihrer Lebensversicherung vor einer zentralen Frage: Wie lässt sich das Kapital so anlegen, dass Kaufkraft erhalten bleibt und der Lebensstandard langfristig gesichert ist? Zwischen sicherer Rente, Festgeld und Aktien zeigt sich, warum Planung und Inflationsschutz entscheidend sind.

Fragen dazu von Börsenmoderator Andreas Franik an Carmen Bandt, Geschäftsführerin der KIDRON Vermögensverwaltung GmbH, im Interview.

Ruhestandsbeginn (63–67 Jahre)

Liquiditätssteuerung wird jetzt zur Schlüsselaufgabe: Welche Quellen liefern das monatliche Einkommen? Welche Reserven sind flexibel verfügbar? Ziel ist Planungssicherheit, ohne die notwendige Anpassungsfähigkeit zu verlieren.

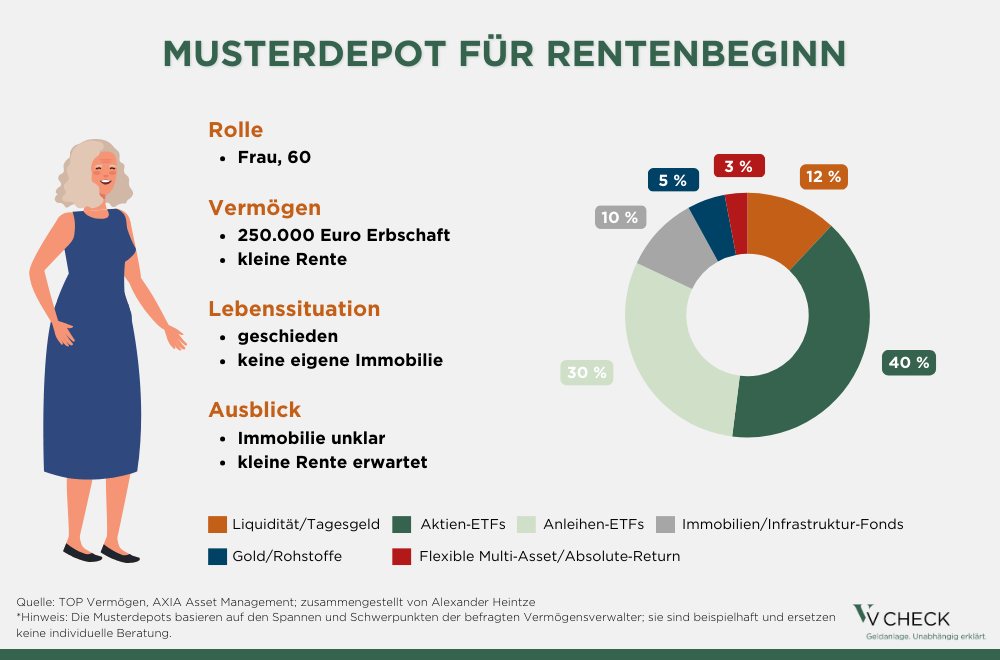

Musterdepot für 250.000 Euro

Aktiver Ruhestand (ca. 65–80 Jahre)

Viele Ruheständler sind in diesen Jahren gesund, mobil und aktiv. Reisen, Hobbys, kulturelles Engagement oder Unterstützung der Familie führen häufig zu einem erhöhten Finanzbedarf.

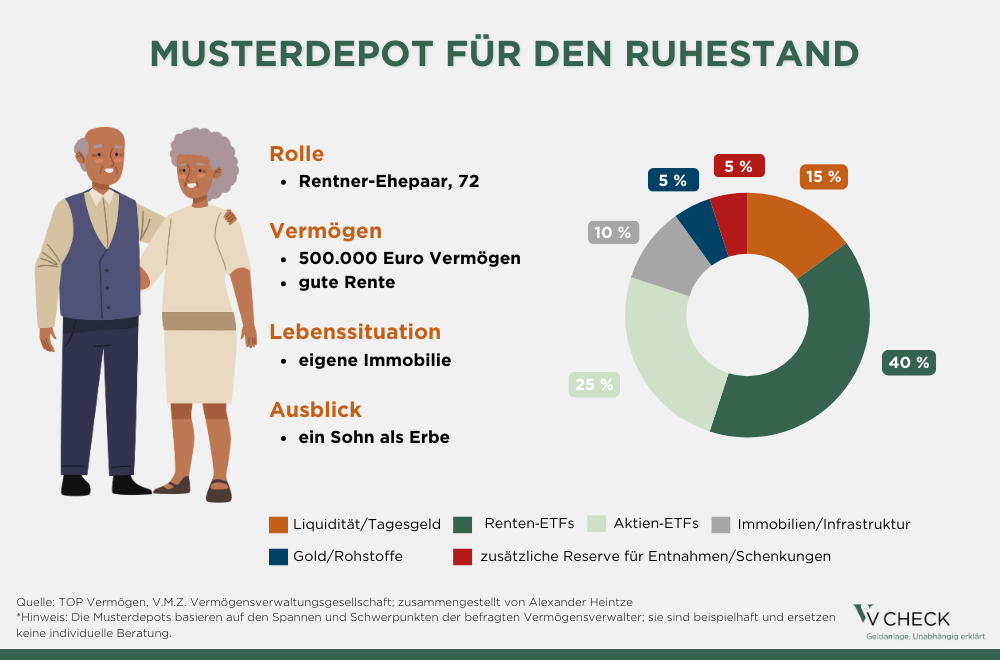

Musterdepot für 500.000 Euro

Mehr Informationen über die Musterdepots finden Sie im folgenden Beitrag:

Die richtige Geldanlage begleitet uns ein Leben lang. Wer seine Strategie an unterschiedliche Lebensphasen anpasst, kann Risiken reduzieren, Chancen nutzen und langfristig Vermögen sichern.

Passiver Ruhestand (ca. 75–90 Jahre)

Mit zunehmendem Alter sinken Mobilität und Konsumfreude meist. Teure Reisen und Aktivitäten treten in den Hintergrund, während die laufenden Lebenshaltungskosten relativ stabil bleiben. Der Fokus verschiebt sich auf eine sichere, planbare Einkommensbasis – ergänzt um Reserven für unvorhergesehene Ereignisse oder erste Pflegeleistungen.

Unterstützter Ruhestand (ab ca. 85 Jahre)

In dieser Phase steigt häufig der Bedarf an externer Unterstützung, etwa durch ambulante Pflege, betreutes Wohnen oder stationäre Versorgung. Klassische Konsumausgaben verlieren an Bedeutung, während Gesundheits- und Pflegekosten sowie wohnbezogene Anpassungen finanziell dominieren.

Eine strukturierte Ruhestandsplanung schafft mehr als finanzielle Sicherheit – sie erhält Handlungsspielräume. Dazu gehören:

- Selbstbestimmung über Zeitpunkt und Gestaltung des Renteneintritts

- Flexible Einkommensquellen aus Renten, Kapitalerträgen oder Teilzeitarbeit

- Vorsorge für gesundheitliche und familiäre Unwägbarkeiten

- Freiheit bei Lebensstil und Wohnort

- Finanzielle Unabhängigkeit ohne Abhängigkeit von Dritten

Bewährt hat sich eine funktionale Gliederung des Vermögens in drei Töpfe:

- Liquiditätstopf: Geldmarktnahe Anlagen für laufende Ausgaben, kurzfristige Ziele und eine 12-Monats-Liquiditätsreserve inklusive Wohlfühlpuffer.

- Zinsdepot: Kurz- bis mittelfristige Anleihen- oder Rentenfonds als relativ stabile Ertragsquelle für planbare Entnahmen.

- Wachstumstopf: Aktien- oder vermögensverwaltende Fonds für langfristigen Kaufkrafterhalt, mit der Option, Ausschüttungen zu nutzen oder Kursgewinne umzuschichten.

Die klare Zuordnung von Funktionen sorgt für Stabilität, Flexibilität und Wachstum – drei zentrale Voraussetzungen für einen finanziell gelingenden Ruhestand.

V-CHECK Video: Erfolgreich investieren mit Rentenpapieren – So geht’s! | V-CHECK Webinar

Rentenpapiere bieten im Gegensatz zu Aktien eine Möglichkeit, Vermögen stabil und dennoch rentabel anzulegen – ob zur Absicherung oder für regelmäßige Erträge. Erfahren Sie im Webinar, wie Sie mit einer klugen Rentenanlagestrategie finanzielle Sicherheit schaffen oder die Weichen für einen sorgenfreien Ruhestand stellen.

Der Referent: Philipp Rottmann ist Investmentanalyst & Fondsmanager bei der FAM Frankfurt Asset Management AG.

Noch mehr Finanzwissen über den Ruhestand finden Sie auf unserer Themenwelt!

Mehr Blogbeiträge zum Thema Ruhestand finden Sie hier!

Wer jahrzehntelang Vermögen aufgebaut hat, steht kurz vor dem Ruhestand vor einer entscheidenden Frage: Soll das Depot weiterhin auf Wachstum setzen oder ist es an der Zeit, auf regelmäßige Ausschüttungen umzusteigen? Die Umstellung ist komplex und will gut geplant sein. Vermögensverwalter geben praktische Tipps, wie Anleger diesen Wandel erfolgreich gestalten können, um im Ruhestand verlässliche Erträge zu erzielen.

Versorgungswerke lockten in den vergangenen Jahren mit deutlich höheren Renten bei gleicher Beitragshöhe wie in der gesetzlichen Rentenversicherung. Jetzt gerät die Kalkulation unter Druck. Handeln ist angesagt. Es drohen Einbußen bei der Rente. Ein früherer Ausstieg aus dem Berufsleben kann sich lohnen.

In Zeiten schwankender Börsen und fallender Zinsen suchen viele Anleger nach sicheren und zugleich rentablen Möglichkeiten, ihr Geld zu investieren. Dabei entstehen viele Fragen – etwa zur optimalen Geldanlage, zum Umgang mit Immobilien oder zur finanziellen Absicherung im Alter.