Wenn das Depot volljährig wird

Dieser Text wurde durch den freien Journalisten Alexander Heintze mit Unterstützung von Künstlicher Intelligenz erstellt.

Plötzlich ist das Geld weg – zumindest aus elterlicher Hand. Mit der Volljährigkeit geht ein in früheren Jahren einmal angelegtes Kinder- oder auch Minderjährigendepot genannt an den Nachwuchs über. Der kann auf einmal über mehrere Tausend Euro verfügen. Ein großer Urlaub oder ein Sportwagen als erstes eigenes Auto, die Verlockungen sind groß. Dabei haben viele Eltern und Großeltern das Geld doch gezielt für das Studium oder die erste eigene Wohnung angespart. Gerade wenn sich über die Jahre fünfstellige Summen angesammelt haben, wächst bei den Eltern die Sorge vor Fehlentscheidungen.

Roland Schmack, Geschäftsführer des Vermögensverwalters Meine Werte in Münster warnt vor einem Kaltstart: „Ein Depot mit 50.000 Euro in die Hände eines 18-Jährigen zu legen, ohne ihn vorher ans Steuer zu lassen, ist wie der erste Fahrstundentag direkt auf der Autobahn: Theoretisch möglich, praktisch fahrlässig.“

Kinder frühzeitig mit dem Markt vertraut machen

Er rät, den Nachwuchs frühzeitig einzubinden. Ab etwa 14 Jahren könne man sich das Depot gemeinsam anschauen, über Kursverluste, Marktschwankungen oder den Zinseszinseffekt sprechen. Das schaffe Verständnis und verhindern spätere Fehlreaktionen. „Wer erlebt hat, dass ein Depot nach einem Einbruch wieder steigt, reagiert auch als junger Erwachsener weniger panisch“, so Schmack.

Rechtlich ist die Lage klar. Ist das Kinderdepot auf den Namen des Kindes angelegt, gehört das Vermögen mit der Volljährigkeit allein dem Kind. Eltern können dann nicht mehr eingreifen. Philip Morgen von der Morgen Invest in Oberursel empfiehlt daher, „lieber kleinere Beträge auf den Namen des Kindes anlegen. Der Löwenanteil bleibt bei den Eltern und kann später übertragen werden“.

Eine andere Möglichkeit sei eine sogenannte Investmentpolice. Dabei wird das Depot in einem Versicherungsmantel geführt. Das kostet zwar mehr Gebühren als etwa ein reines ETF-Depot, ermöglicht es aber den Eltern, dem Kind einen Teil des Vermögens zu schenken. Die Eltern können dabei Freibeträge bei der Schenkungssteuer ausnutzen und bleiben Teil des Vertrages. „Das bedeutet: Alle Vertragsinhaber müssen jeder Verfügung zustimmen, auch die Eltern. Wichtige Entscheidungen werden dann gemeinsam getroffen – das Kind kann trotz Volljährigkeit mit 18 eben nicht alles vom Konto räumen“, erklärt Morgen.

Vorsicht Falle

Manche Eltern suchen kurz vor dem Stichtag noch nach Lösungen und schichten das Vermögen in Festgeld oder langfristige Anlagen um, um den Zugriff zu begrenzen. Davon rät Morgen ab: „Das Vermögen gehört dem Kind und die Eltern verwalten es nur treuhänderisch“. Wer kurz vor dem 18. Geburtstag noch versuche, das Geld „in Sicherheit zu bringen“, handele gegen das Interesse des Kindes.

Im V-CHECK Podcat: Carmen Bandt – Kinder finanziell richtig absichern

Hinzu kommt die Gefahr, dass Vertrauen verlorengeht. Wenn ein junger Mensch erkennt, dass seine Eltern bewusst Zugriffsbeschränkungen eingebaut haben, kann das die Beziehung nachhaltig belasten. „Dann haben Sie statt der finanziellen Erziehung ein finanzielles Misstrauen zwischen sich und Ihrem Kind gesät“, warnt Morgen.

Hilfreich kann eine klare Absprache vor dem 18. Geburtstag sein. Schmack empfiehlt ein gemeinsames Papier mit klaren Regeln zur Verwendung des Geldes: Wofür ist das Geld gedacht, wann wird wie viel entnommen, was passiert beim Abbruch des Studiums? „Solche Dokumente sind rechtlich nicht bindend, doch sie schaffen Verbindlichkeit und zwingen alle Beteiligten vorher nachzudenken, statt nachher zu streiten“, sagt Schmack. Morgen rät zudem, einen unabhängigen Dritten – etwa einen Vermögensverwalter – einzubinden. „Eltern kennen das: Kinder hören eher auf fremde Profis als auf die eigenen Eltern“, weiß der Experte. Das Depot wird dann nicht zum Konflikt, sondern zum Startkapital.

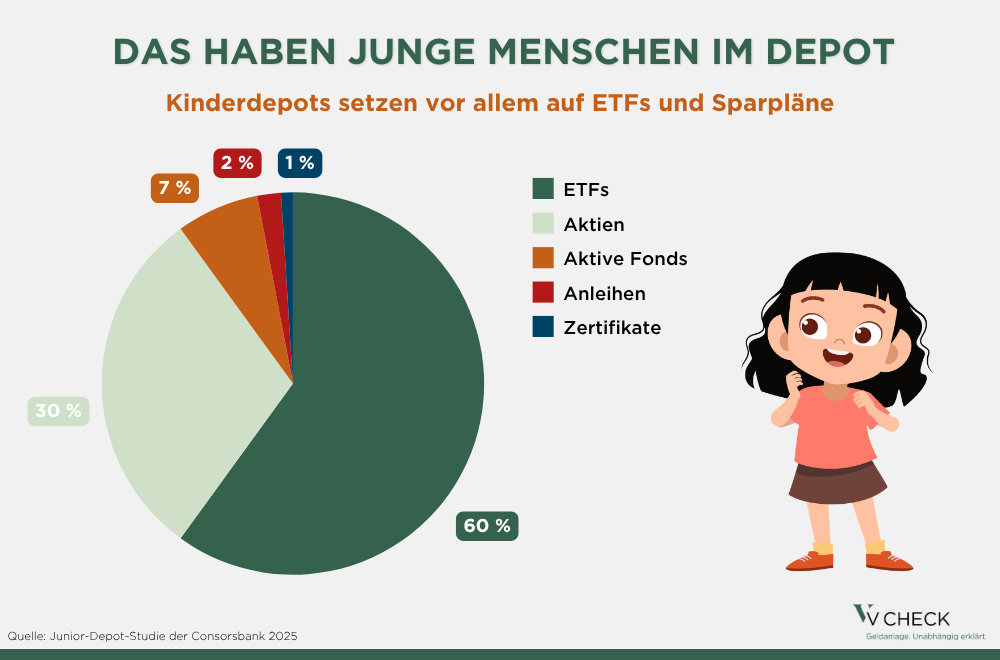

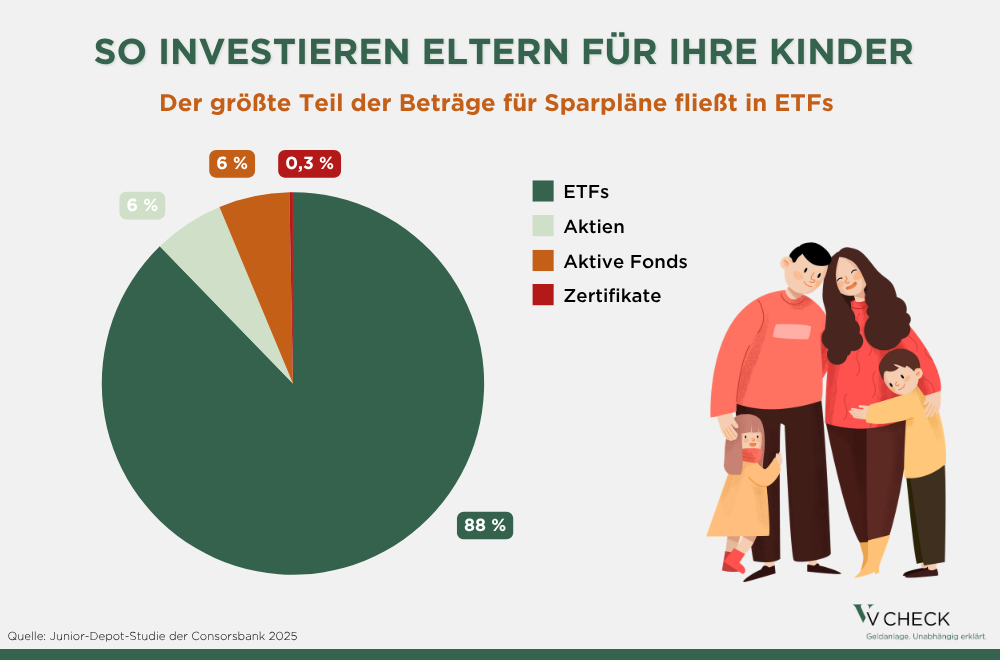

Grafik: ETFs dominieren Kinderdepots und Sparpläne

Anteile der Wertpapierarten am Depotvermögen zum 31.12.2024 (gerundet), Durchschnittliche Werte der Altersgruppen 0-5, 6-11 und 12-17 Jahre.

Anteile am Sparplanvolumen zum 31.12.2024 (gerundet), Durchschnittliche Werte der Altersgruppen 0-5, 6-11 und 12-17 Jahre.

Checkliste: So eröffnen Sie ein Kinderdepot

- Zuständigkeit klären: Ein Kinderdepot dürfen nur die Erziehungsberechtigten eröffnen. Großeltern brauchen dafür das Einverständnis der Eltern.

- Anbieter wählen: Konditionen vergleichen (Kosten, ETF-Angebot, Sparpläne).

- Unterlagen vorbereiten: Geburtsurkunde des Kindes, Personalausweis oder Reisepass der Eltern. Eventuell ist die Steueridentifikationsnummer notwendig. Je nach Familiensituation können weitere Unterlagen erforderlich sein: Unverheiratete Eltern benötigen eine Kopie der gemeinsamen Sorgeerklärung. Bei verheirateten Eltern mit unterschiedlichen Nachnamen ist eine Kopie der Heiratsurkunde vorzulegen. Bei Alleinerziehenden möglichweise der Sorgerechtsbeschluss.

- Antrag stellen: Online oder bei der Bank. Wichtig: In der Regel müssen beide Sorgeberechtigten zustimmen.

- Identität bestätigen: Per VideoIdent oder PostIdent.

- Depot einrichten: Referenzkonto festlegen und Anlage (z. B. ETF) auswählen.

- Geld einzahlen: Einmalbetrag oder regelmäßiger Sparplan starten.

Mehr Blogbeiträge zum Thema Vermögensaufbau & Altersvorsorge finden Sie hier!

Geld für den Nachwuchs anlegen ist eine gute Sache. Mit dem 18. Geburtstag können so viele Tausend Euro plötzlich dem Nachwuchs gehören. Für Eltern endet damit aber die Kontrolle und ein größeres Vermögen kann die jungen Erwachsenen überfordern, wenn die Erfahrung fehlt. Wer jetzt erst reagiert, kommt zu spät. Entscheidend ist, wie früh Eltern ihren Nachwuchs an Geld heranführen.

Sparen für den Ruhestand, staatlich gefördert und das per kostengünstigen ETFs? Das wird es ab 2027 voraussichtlich geben und die meisten – diesmal sogar Selbständige – können so bis zu 540 Euro Grundzulage pro Jahr bekommen – Eltern mit kindergeldberechtigtem Nachwuchs sogar noch deutlich mehr. Aber auch wenn Vieles besser wird, gilt es bei den kommenden Angeboten trotzdem genau hinzusehen.

ETFs gelten als einfacher Einstieg in die Geldanlage mit Wertpapieren. Doch gerade weil sie günstig und leicht zugänglich sind, unterschätzen viele Anleger die notwendige Vorbereitung. Wer erfolgreich mit ETFs investieren will, braucht keine komplizierten Produkte – sondern eine klare Struktur. Diese Anleitung zeigt, worauf es ankommt.