Trotz Krise jetzt noch investieren? Auf jeden Fall!

- Zauberformel: Investieren und Zeit mitbringen

- Besser staffeln als abwarten!

- Interview: „Statt beim Anlegen nur abzuwarten, gilt es, irgendwann zu handeln!“

- Grafik 1: MSCI-World – die Zeit heilte bisher alle Wunden in unter 7 Jahren

- Grafik 2: DAX-Rendite-Dreieck – langfristig geringere Schwankungsrisiken bei monatlichem Aktiensparen

- Grafik 3: Das kostet Abwarten

- Breite Investmentideen

Gute Stimmung an den Börsen? Das war einmal. Derzeit belasten Lieferengpässe, steigende Energiepreise und Inflationssorgen die Märkte. Gleichzeitig wachsen die Staatsschulden vieler Länder auf ein sehr hohes Niveau, was Zweifel am Geld- und Finanzsystem schürt. Zudem sehen manche Experten den noch 2025 spürbaren Hype rund um künstliche Intelligenz kritischer, und einige warnen vor einem möglichen Platzen der KI-Blase, die zu einem größeren Crash führen könnte.

Also auf keinen Fall mehr Aktien kaufen? „Die aktuellen Kursrückgänge sind zunächst Ausdruck erhöhter Unsicherheit, nicht zwangsläufig der Vorbote eines großen Crashs“, erklärt Michael Craatz, Finanzfachmann beim unabhängigen Vermögensverwalter Hansen & Heinrich AG in Frankfurt am Main.

Ohne Frage ist auch das Stimmungsumfeld durch die Folgen des Irankriegs für die globalen Handelsströme belastet. Aber das ist kein Grund, sich von den Börsen abzuwenden: „Historisch haben Kapitalmärkte viele politische Krisen vergleichsweise schnell verarbeitet. Phasen erhöhter Nervosität können daher für langfristig orientierte Anleger Chancen darstellen“, sagt Craatz.

Zauberformel: Investieren und Zeit mitbringen

Denn ein Blick in die Vergangenheit zeigt, dass kriegerische Konflikte und politische Probleme langfristig immer wieder überwunden wurden. „Wer eine gute Strategie hatte, bei der Auswahl von Aktien auf Qualität achtete und genug Zeit mitbrachte, konnte Schwankungen in der Regel aussitzen“, sagt Burkhard Wagner, Vorstand bei der PARTNERS VermögensManagement AG aus München.

Natürlich können einzelne Unternehmen auch in Krisen scheitern und zum Totalverlust führen. Wer jedoch breit gestreut investiert, konnte Verluste in der Vergangenheit häufig wieder ausgleichen. Daraus lassen sich jedoch keine sicheren Rückschlüsse für die Zukunft ziehen. Selbst in großen Börsentälern der letzten Jahrzehnte, etwa während der Finanzkrise nach der Lehmann-Pleite, hat sich der Markt spätestens nach einigen Jahren erholt (s. Grafik 1).

Den richtigen Einstiegszeitpunkt zu treffen, ist für Profis nicht die entscheidende Frage. „An der Börse ist Zeit meist wichtiger als der perfekte Einstiegszeitpunkt“, bestätigt Michael Craatz. Denn: „Wer langfristig investiert bleibt und nicht versucht, kurzfristige Marktbewegungen zu timen, profitiert stärker vom langfristigen Wachstum von Unternehmen und Weltwirtschaft.“

V-CHECK Video: Krisen, KI, Crash? Warum Vertrauen jetzt der wichtigste Vermögensschutz ist

Wenn Märkte schwanken, Krisen zunehmen und Unsicherheit allgegenwärtig ist, rückt ein Faktor immer stärker in den Fokus: Vertrauen. Geopolitische Spannungen, nervöse Börsen und der Einsatz von künstlicher Intelligenz verändern die Spielregeln für Anleger spürbar. Klar ist: Ohne konsequentes Risikomanagement und eine verlässliche Beratung bröckeln selbst bewährte Anlagestrategien.

Antworten von Börsenmoderator Andreas Franik im Gespräch mit Andreas Glogger, Geschäftsführer von GLOGGER & PARTNER Vermögensverwaltung.

Besser staffeln als abwarten!

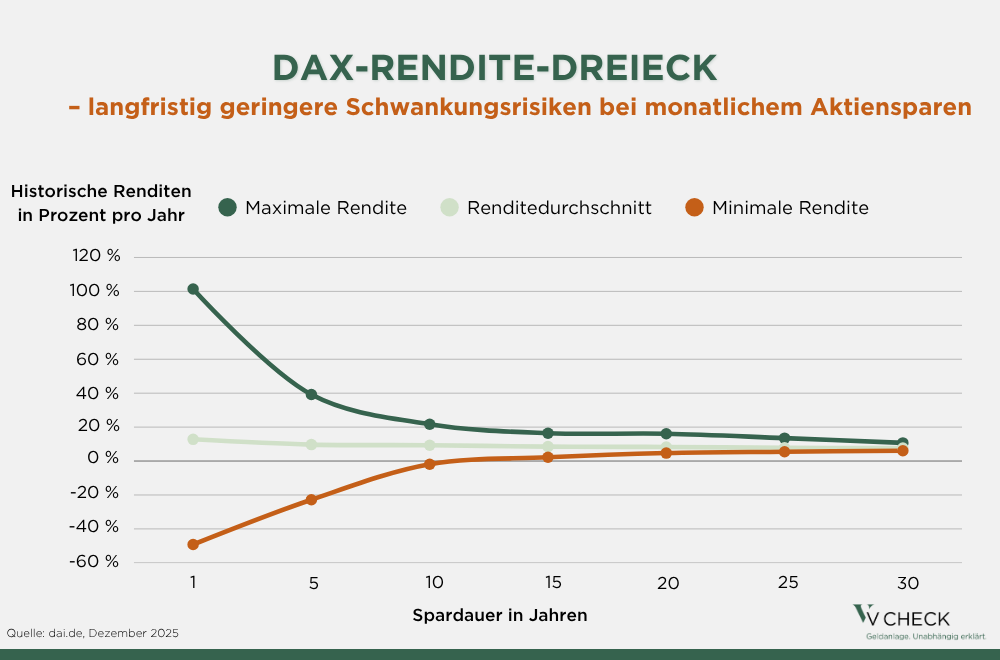

Auf lange Sicht wird es weniger wichtig, wann genau mit dem Investieren begonnen wird. Das zeigen Berechnungen des Deutschen Aktien Instituts (s. Grafik 2). Wer in den letzten 50 Jahren regelmäßig einen festen Betrag in den Deutschen Aktienindex (DAX) investiert hat, konnte historisch betrachtet langfristig positive Renditen erzielen. Selbst im ungünstigsten Fall lag die Rendite nach zwei Jahrzehnten historisch betrachtet bei 4,7 Prozent pro Jahr.

Hier wirkt der sogenannte Cost-Average-Effekt: Wer regelmäßig den gleichen Betrag investiert, kauft bei niedrigen Kursen mehr Anteile und bei hohen weniger. Langfristig gleichen sich Kursschwankungen dadurch teilweise aus. Anders formuliert: Gerade für junge Menschen, die einen ETF-Sparplan nutzen, kann die aktuelle Marktlage für den langfristigen Erfolg eine untergeordnete Rolle spielen.

Aber auch wer beispielsweise 100.000 Euro aus einer Lebensversicherung erhält und für den Ruhestand plant, kann dieses Prinzip nutzen. „Statt die gesamte Summe auf einmal zu investieren, kann es sinnvoll sein, den Betrag zeitlich zu staffeln und in mehreren Tranchen anzulegen“, erklärt Burkhard Wagner (s. Interview).

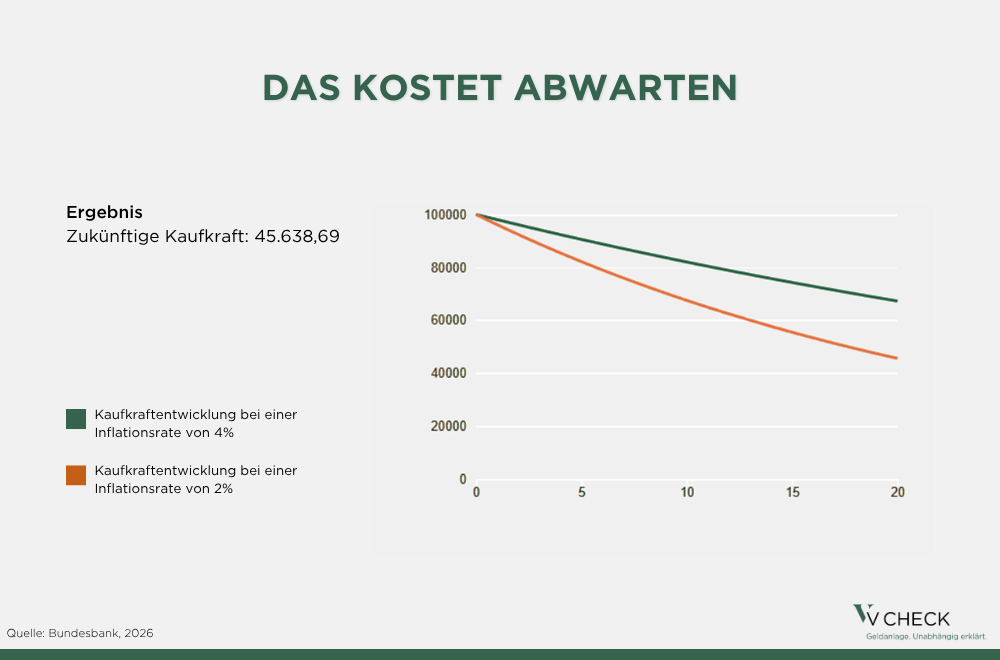

Immer nur abzuwarten und Geld auf dem Girokonto liegen zu lassen, kann langfristig Kaufkraft kosten. Denn das Preisniveau steigt, und die Kaufkraft von Erspartem sinkt ohne Renditeausgleich. Selbst bei einer Inflation von zwei Prozent können in 20 Jahren rund ein Drittel weniger Waren und Dienstleistungen gekauft werden. Bei vier Prozent Inflation beträgt der Kaufkraftverlust sogar mehr als die Hälfte (s. Grafik 3).

Das bedeutet nicht, dass immer das gesamte Vermögen in Aktien investiert werden sollte. Liquiditätsreserven, etwa auf einem Tagesgeldkonto, bleiben wichtig. Aber allein damit lässt sich die Inflation in der Regel nicht ausgleichen. Deshalb kann es sinnvoll sein, auch renditestärkere Anlageformen zu nutzen.

Interview: „Statt beim Anlegen nur abzuwarten, gilt es, irgendwann zu handeln!“

Wagner: Tatsächlich waren die Märkte bisher relativ resilient, aber zuletzt scheinen die in vielen Medien immer stärker betonten Sorgen zu überwiegen. Außerdem spürt jeder Einzelne derzeit besonders an der Tankstelle, aber auch schon im Supermarkt, dass man sich wieder weniger für sein Geld kaufen kann, nachdem sich die Inflation gerade beruhigt zu haben schien. Das ist natürlich ein schwieriges Umfeld, aber aus meiner Perspektive lässt sich daraus nicht ableiten, ob es genau jetzt der richtige oder falsche Moment ist, um an der Börse zu investieren. Historisch betrachtet gab es immer wieder Krisen und darauffolgende Kurstäler. Wer aber genug Zeit mitbrachte, konnte das selbst bei einem denkbar ungünstigen Einstiegszeitpunkt stets aussitzen.

Wagner: Wir erwarten nicht den kurz bevorstehenden Untergang des Abendlands oder des Finanzsystems. Natürlich gibt es Probleme und die dürfen auch nicht unterschätzt werden. Aber ein Blick zurück zeigt, dass heute vielleicht unüberwindbar scheinende Schwierigkeiten in ein paar Jahren gar nicht mehr so bedeutsam sein könnten. Denken Sie an die Lehmann-Pleite 2008, damals befürchteten viele Anleger die Kernschmelze des Finanzsystems und die damalige Kanzlerin Angela Merkel und ihr Finanzminister Peer Steinbrück versicherten den Sparern vor laufender Kamera, dass ihr Geld auf den Sparkonten sicher ist. Inzwischen ist das auch nur noch eines von vielen Ereignissen, die die Märkte zwar bewegten, aber letztlich hat sich alles wieder stabilisiert und in Qualitätsaktien langfristig investiert zu sein, hat sich rückblickend als häufig als tragfähig erwiesen.

Wagner: Tatsächlich ist es gut erforscht, dass es in der Vergangenheit in den allermeisten Fällen langfristig wichtiger war, eine gute grundsätzliche Anlagestrategie, statt das richtige Timing zu haben. Außerdem hat niemanden – auch noch so erfahrene Börsenprofis – eine Glaskugel, die Kursbewegungen zuverlässig vorhersagen könnte. Natürlich gibt es Sinn, sich Unternehmen vor einem Investment sehr gut anzusehen, sofern man direkt in ausgewählten Aktien investieren möchte. Anhand von Fundamentaldaten lässt sich ein Stück weit einschätzen, ob der Kurs gerade relativ teuer ist oder die Bewertung noch Luft nach oben bietet. Aber auch hier gilt, letztendlich wird niemand den perfekten Zeitpunkt für einen Ein- oder Ausstiegstieg erwischen, egal wie gut die Analyse ist. Schließlich bietet sich auch immer die Möglichkeit, in gemanagte Anlageprodukte, Fonds und ETF zu investieren.

Wagner: Manche kennen noch die Börsenlegende André Kostolany und der riet mal, dass niemand einer Straßenbahn hinterherlaufen solle, denn bald kommt sowieso die nächste. Wer schon länger im Geschäft ist weiß, Chancen im Aktienmarkt gibt es immer wieder und nur weil alle gerade in etwas investieren, ist das noch kein wirklich guter Grund, das auch zu machen, ohne überzeugt zu sein. Wir können heute weltweit in tolle Unternehmen investieren und über ETFs sogar in sonst kaum zugängliche Märkte, da fehlt es nicht an Möglichkeiten. Ohne Frage verändert sich unsere Welt gerade technologisch enorm und in vielen Bereichen wird sich irgendwann die Spreu vom Weizen trennen. Das von Kostolany ebenfalls empfohlene Erfolgsprinzip, Aktien zu kaufen, sich schlafen zu legen und sie einfach ewig zu halten, ist deswegen wohl nicht mehr in jedem Fall zukunftsträchtig.

Wagner: Grundsätzlich ist Sicherheit bei Anlageentscheidungen ein wichtiger Aspekt und zu befürworten. Aber vor allem deutsche Anleger neigen besonders dazu, dem nächsten „0,5-Prozent-mehr“ Lockangebot für Tages- oder Festgeldgeld hinterherzujagen, obwohl damit in der Regel auf Dauer noch nicht mal die Inflation ausgeglichen werden kann. Viele Sparbuch-Fans denken noch immer, dass eine Investition in Qualitätsaktien gleichzusetzen ist mit dem Besuch eines Spielcasinos. Gleichzeitig haben sie aber immer das neueste Smartphone, fahren stolz brandneue Automodelle oder nutzen alltäglich IT-Dienstleistungen. Aber in die dahintersteckenden Unternehmen zu investieren, scheuen sie sich, was sich in der Vergangenheit oftmals als sinnvoll erwiesen hat. So langsam wächst jedoch eine neue Generation heran, die verstärkt die Chancen solcher Investments sieht und das in ihre Anlagestrategie einbaut.

Wagner: Zunächst ist es wichtig zu klären, wann dieses Geld gebraucht wird oder anders formuliert, den Investitionshorizont abzustecken. Wenn in wenigen Monaten oder im nächsten Jahr größere Ausgaben für eine Hausrenovierung anstehen, ein Auto gekauft werden soll oder ein Kredit fällig wird, dann bleibt für diesen benötigten Anteil Tages- oder Festgeld oder kurzlaufende Anleihen solider Bonität die richtige Wahl. Steht ein Teil der Summe langfristig zur Verfügung, kann ein Einstieg in den Aktienmarkt gestaffelt werden. Also etwa, jetzt ein Drittel, in drei oder sechs Monaten nochmal und dann in einem Jahr der Rest. Durch so eine Staffelung werden Sie zwar nie den optimalen Einstiegszeitpunkt treffen, aber eben auch nicht den denkbar schlechtesten. Letztendlich sollte man mit dieser Herangehensweise vermeiden, zwar das Richtige zu tun, jedoch zu einem denkbar ungünstigen Zeitpunkt.

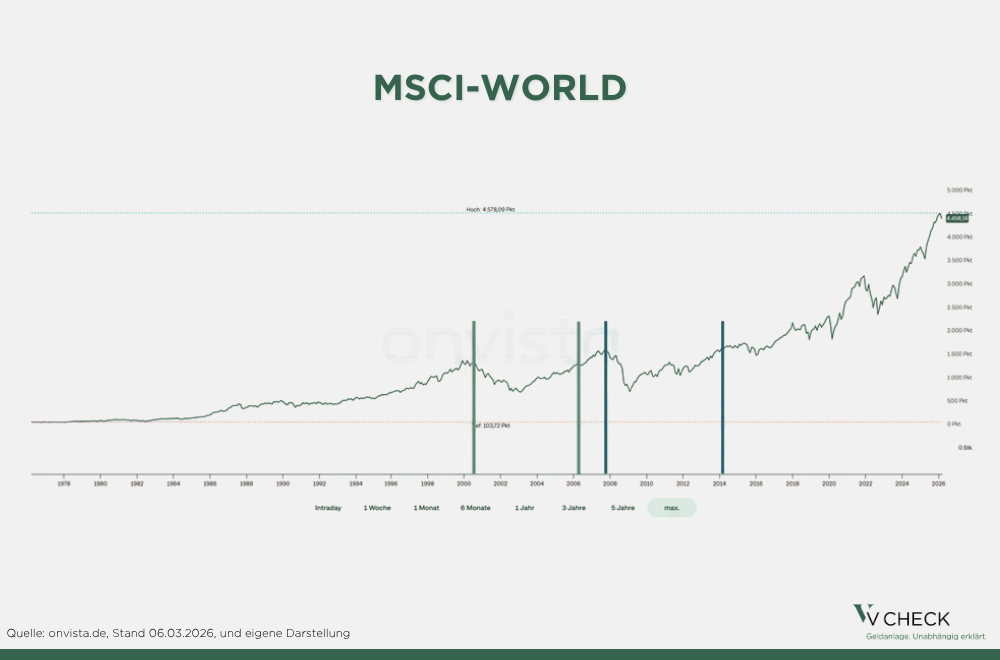

Grafik 1: MSCI-World – die Zeit heilte bisher alle Wunden in unter 7 Jahren

Die schlechte Nachricht: Es gab in den letzten Jahrzehnten einige Durststrecken im globalen Aktienindex MSCI World. Die gute Nachricht: Historisch betrachtet dauerte keine länger als 7 Jahre. Das gilt sogar für die Börsentiefs nach der Finanzkrise 2007 und dem dot.com-Crash zur Jahrtausendwende.

Quelle: onvista.de, Stand 06.03.2026, und eigene Darstellung

Internetlink: Aktueller MSCI World Kurs heute • A3DR38 | GB00BJDQQQ59

Grafik 2: DAX-Rendite-Dreieck – langfristig geringere Schwankungsrisiken bei monatlichem Aktiensparen

Wer Geld an der Börse investiert, muss mit Verlusten rechnen, das stimmt auf jeden Fall. Aber wer in den letzten Jahrzehnten monatlich Geld in den deutschen Standardwerteindex steckte, wurde langfristig in den meisten Fällen belohnt. Selbst in historischen Berechnungen bei ungünstigen Einstiegszeitpunkten lag die jährliche Rendite nach 15 Jahren bei 2,2 Prozent und nach 30 Jahren sogar bei 6,1 Prozent. Ein Trend ist ziemlich klar erkennbar: Je länger durchgehalten wurde, desto weniger Einfluss hatte der Einstiegszeitpunkt in den historischen Daten auf den Anlagerfolg.

Internetlink: DAX-Rendite-Dreieck für die monatliche Geldanlage

Grafik 3: Das kostet Abwarten

Wer 100.000 Euro über 20 Jahre unter dem sprichwörtlichen Kopfkissen unverzinst liegen lässt, vernichtet ziemlich sicher jede Menge Kaufkraft. Selbst wenn die Preise nur nahe des Stabilitätsziels der Europäischen Zentralbank um zwei Prozent jährlich anziehen, können in 20 Jahren etwas über 30 Prozent weniger Waren- und Dienstleistung dafür gekauft werden. Entwickelt sich die Geldentwertung dank Zollchaos, Kriegsinterventionen und Handelskonflikten eher so wie in den letzten Jahren im Bereich von vier Prozent, wird die Kaufkraft laut dem Onlinerechner der Deutschen Bundesbank auf 45.638,69 Euro mehr als halbiert.

Internetlink: Inflations- und Deflationsrechner | Deutsche Bundesbank

Breite Investmentideen

Mit passiven, börsengehandelten Indexfonds (ETFs) können Anleger zu vergleichsweise geringen Kosten in Unternehmen auf der ganzen Welt investieren. Grundsätzlich gilt, wenn gleichzeitig auf viele Aktien gesetzt wird, fallen Einzelrisiken nicht mehr so stark ins Gewicht. Wer den Gedanken einer breiten Diversifizierung konsequent beachtet, streut Investments zum Beispiel auch über verschiedene Regionen und Währungsräume, um Klumpenrisiken zu vermeiden.

| Name | ISIN | Laufende Kosten | Kurzbeschreibung |

|---|---|---|---|

| Vanguard FTSE All-World (USD) | IE00BK5BQT80 | 0,19 % | Weltweite Aktienmischung, US-Anteil ca. 58,5 Prozent |

| iShares Core MSCI World (USD) | IE00B4L5Y983 | 0,20 % | Weltweite Aktienmischung, US-Anteil ca. 67,8 Prozent |

| Amundi Core Stoxx Europe 600 – (EUR) | LU0908500753 | 0,07 % | Europäische Aktienmischung |

| iShares Core MSCI Europe (EUR) | IE00B4K48X80 | 0,12 % | Europäische Aktienmischung |

| Xtrackers MSCI Emerging Markets (USD) | IE00BTJRMP35 | 0,18 % | Schwellenländer Aktienmischung |

| iShares Core MSCI EM IMI UCITS (USD) | IE00BKM4GZ66 | 0,18 % | Schwellenländer Aktienmischung |

Mehr Blogbeiträge zum Thema Anlagestrategie finden Sie hier!

Energie bleibt ein Grundstoff der Weltwirtschaft. Der Umbau des Energiesystems verändert die Nachfrage und erhöht zugleich den Bedarf an Versorgung, Infrastruktur und Technologie. Für Anleger können Energieaktien deshalb einen breiteren Zugang zum Energiesystem bieten als die reine Wette auf den Ölpreis.

Erfolg an den Kapitalmärkten hat weniger mit einem Spiel zu tun, sondern mit langfristigen strategischen Entscheidungen. Wer investiert statt spekuliert, kann kurzfristige Schwankungen ganz „langweilig“ hinnehmen.

Mit einer billionenschwer bewerteten Zukunftswette ist mit SpaceX das nächste Unternehmen von Elon Musk an die Börse gegangen. Die Aktie befindet sich bald in vielen Anlegerdepots – und das zum Teil ohne dass die Besitzer es vielleicht merken. Wer sein Portfolio breit aufgestellt hat, muss keine Panik haben. Gerade ETF-Anleger und ETF-Sparer sollten dagegen genau hinsehen und gegebenenfalls nachjustieren.