Die magische Marke 100.000 Euro - Der Wendepunkt für Ihren Vermögensaufbau

Ab 100.000 Euro beginnt das Kapital für Sie zu arbeiten

100.000 Euro – für viele klingt das nach einer magischen Zahl. Und tatsächlich: Wer diese Marke beim Vermögensaufbau erreicht, erlebt einen entscheidenden Wendepunkt. Ab hier kippt das Verhältnis von Mühe und Ertrag. „Die ersten 100.000 Euro sind wie der Zündfunke beim Raketenstart: enorm energieaufwendig – aber ab einer gewissen Höhe übernimmt die Schubkraft der Umlaufbahn“, weiß Mario Böhler vom Vermögensverwalter RP Rheinische Portfolio Management in Köln. Sprich: Ab dieser Summe beginnt das Kapital spürbar zu arbeiten. „Wer sechsstellig investiert ist, erlebt, wie Kapital sich fast von selbst vermehrt. Gewinne erzeugen neue Gewinne, Rendite wird zur Triebkraft“, so Böhler weiter.

Der Zinseszinseffekt: Turbo für den Vermögensaufbau

„Der Vermögensaufbau erfolgt dann nicht mehr allein aus Sparraten, sondern zunehmend aus den Erträgen des Depots selbst – zwei Einkommensquellen arbeiten fortan gemeinsam“, erklärt David Bienbeck, Vorstand der Kölner Albrech & Cie. Vermögensverwaltung. Der Grund ist der Zinseszinseffekt, der seine volle Kraft erst im Laufe der Zeit voll entfaltet. Ab sechsstelligen Beträgen wird er regelrecht zum Turbo. „In der Summe sollten Anleger mit einer Verdopplung des Anlagekapitals alle sieben bis zehn Jahre rechnen können“, rechnet Bienbeck vor.

Bis dahin ist es ein weiter Weg, allerdings ein machbarer. „Wer früh beginnt, konsequent bleibt und sein Geld nicht nur parkt, sondern arbeiten lässt, muss kein Großverdiener sein“, betont Böhler.

Wie jeder Normalverdiener die 100.000-Euro-Marke erreicht

„Optimal wäre es, die 100.000 Euro bis Mitte 30 erreicht zu haben“, ergänzt Karsten Müller, Geschäftsführer von Das Wertehaus in München. Dann bleibe genug Zeit, damit der Zinseszinseffekt über Jahrzehnte wirken könne.

„Die Erfahrung der letzten Jahrzehnte zeigt: Schon mit 150 Euro monatlich ließ sich über 25 Jahre hinweg – selbst in einem durchschnittlichen Fonds – ein Vermögen von rund 100.000 Euro aufbauen“, blickt Bienbeck zurück. Doch auch wer später startet, kann noch ein Vermögen für das Alter aufbauen. Allerdings erfordert das höhere Sparraten. Wer etwa 500 Euro pro Monat in einen weltweiten Aktien-ETF investieren kann, knackt die 100.000-Euro-Marke oft schon nach zwölf Jahren.

Kostenloses V-CHECK Webinar am 01.09.2026 – jetzt anmelden!

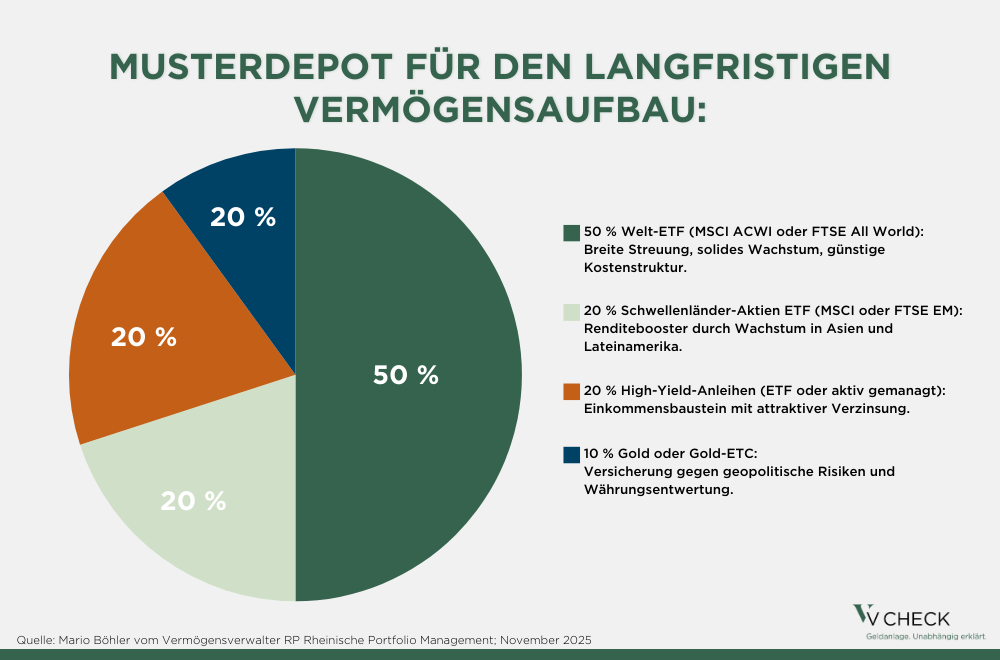

Die Mischung aus globaler Streuung, laufenden Erträgen, defensiven Strategien und Krisenschutz bildet das Fundament für ein erfolgreiches Portfolio, rät Böhler. Ein ausgewogenes Depot, das den Zinseszinseffekt optimal nutzt, könnte seiner Ansicht nach so aussehen: 50 Prozent in Welt-ETFs für eine breite Streuung, 20 Prozent in Schwellenländer-Aktien-ETFs für zusätzliche Rendite, 20 Prozent in High-Yield-Anleihen als Einkommensquelle und 10 Prozent in Gold oder Gold-ETC als Absicherung gegen geopolitische Risiken.

V-CHECK Video:

Kleiner Sparplan, große Wirkung: Vermögen effektiv aufbauen dank Zinseszinseffekt

Schon kleine Sparpläne können eine große Wirkung entfalten – der Zinseszinseffekt macht es möglich. Mit einer durchdachten Finanzplanung und regelmäßigen Sparraten lassen sich langfristig beeindruckende Vermögensziele erreichen. Doch worauf kommt es wirklich an?

Dörthe Mehlhorn von Ringelstein & Partner gibt wertvolle Einblicke, wie kleine Beträge nachhaltig großes Vermögen schaffen.

Interview mit Roland Schmack: Der Weg zur finanziellen Sorglosigkeit

Roland Schmack, Geschäftsführer der Meine Werte GmbH, erklärt, wie der Zinseszinseffekt aus 100.000 Euro ein Vermögen macht und warum Geduld und Strategie entscheidend sind, um finanzielle Unabhängigkeit zu erreichen.

Roland Schmack: Diese Zahl ist besonders, weil hier der Zinseszinseffekt erstmals richtig spürbar wird. Bei einer Rendite von 7 Prozent kommen bei 100.000 Euro in etwa 7.000 Euro jährlich hinzu – fast so viel wie ein durchschnittlicher Sparer jährlich einzahlt. Außerdem markiert diese Summe psychologisch den Übergang vom Sparen zum Investieren.

Schmack: Geduld ist hier entscheidend. Das Vermögen wächst exponentiell. Wer weiter spart und investiert, kann in 12 bis 15 Jahren die 500.000 Euro erreichen und die Million in rund 20 Jahren schaffen. Wichtig ist: nicht spekulieren, sondern investieren.

Schmack: Nein, der Ertrag ist noch zu gering. Selbst bei 7 Prozent Rendite sind das nur rund 7.000 Euro pro Jahr – kaum genug, um die laufenden Kosten zu decken. Nach der 4-Prozent-Regel könnten etwa 4.000 Euro jährlich entnommen werden, ohne das Kapital zu schmälern. Das reicht bestenfalls für Nebenkosten. Das Vermögen ist noch in der Aufbauphase und wird erst ab mehreren Hunderttausend Euro zu einem tragfähigen zweiten Einkommen.

Schmack: Ideal wäre es, diesen Meilenstein bis Mitte 30 zu erreichen, solide bis 40. Doch entscheidend ist nicht das Alter, sondern die Zeit, die man dem Zinseszins lässt.

Schmack: Disziplin. Man sollte immer einen Notgroschen für ungeplante Ausgaben zur Verfügung haben, keine Konsumschulden anhäufen, 20 bis 30 Prozent des Einkommens sparen und breit in ETFs oder ausgewählte Fonds investieren. Je nach Sparrate und Kapitalmarktentwicklung dauert es dann etwa 7 bis 12 Jahre, bis man die erste sechsstellige Marke erreicht hat.

Musterdepot für den langfristigen Vermögensaufbau:

Hinweis: Dieser Text wurde durch den freien Journalisten Alexander Heintze mit Unterstützung von Künstlicher Intelligenz erstellt.

Sie wollen mehr über Vermögensaufbau und Altersvorsorge erfahren? Lesen Sie hier weiter!

Im Zeitalter von Digitalisierung und Internet geschehen viele Prozesse anonym, Emotionen bleiben häufig auf der Strecke. Dabei spielen, gerade wenn es um persönliche Geschäftsbeziehungen geht, soziale Kompetenzen eine entscheidende Rolle. Sie sind auch in der Vermögensverwaltung der Schlüssel zum Erfolg.

Scheidungen sind mehr als emotionale Zerreißproben. Sie können finanziell stark ins Gewicht fallen. Die Aufteilung illiquider Vermögenswerte, Unterhaltsverpflichtungen und überraschenden Verhaltensänderungen treffen die Paare oft unvorbereitet.

Haben Sie gerade eine Lebensversicherung ausgezahlt bekommen? Haben Sie vielleicht geerbt oder eine Immobilie verkauft? Dann sollten Sie unbedingt in dieses Video reinschauen.