Riester-Nachfolger Altersvorsorgedepot: Teure Sicherheit oder rentables Risiko?

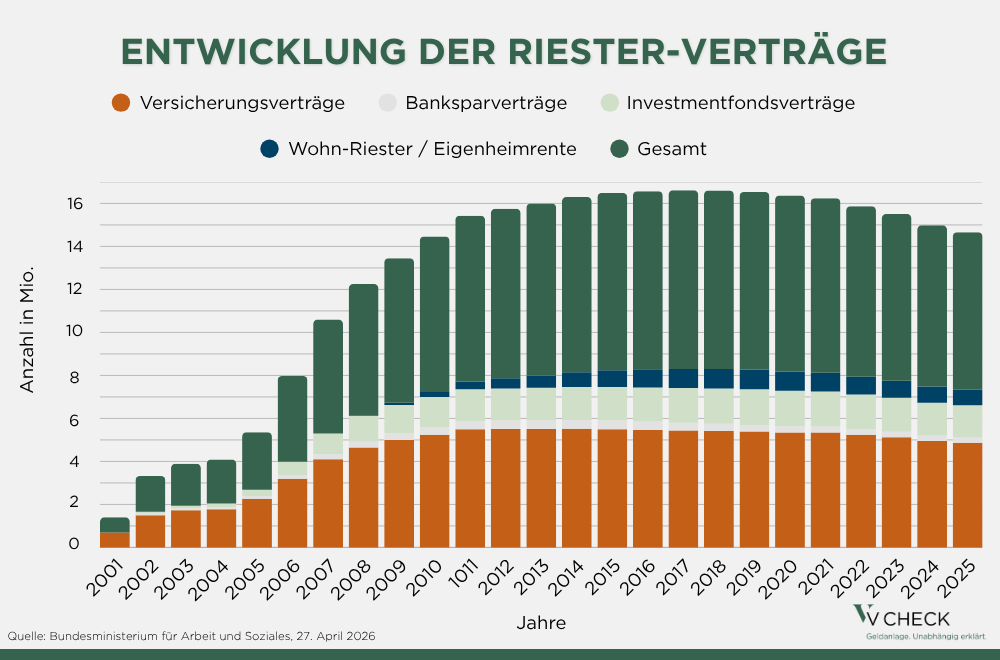

Die Bundesregierung hat beschlossen, die Riester-Rente zu reformieren. Dass dies nötig ist, war schon lange unter Fachleuten unumstritten. Seit 2017 sank die Zahl der Verträge von über 16 Millionen auf unter 15 Millionen im Jahr 2024. Wie viele davon schon gar nicht mehr aktiv bespart werden, verrät diese Zahl noch nicht mal. Schätzungen gehen von drei bis fünf Millionen stillgelegten Produkten aus, die nicht mehr bespart werden, aber weiterlaufen, um die Förderung nicht zurückzahlen zu müssen. Die schwindende Begeisterung lag nicht zuletzt daran, dass das Riester-System einen Konstruktionsfehler hatte. Die in den Verträgen eingezahlte Geldsumme war garantiert.

Was erstmal super klingt, hatte aber entscheidende Nachteile. Es wurden überwiegend Versicherungsverträge verkauft, die abzüglich der Kosten nur in sehr bescheidenem Umfang rentabel waren, insbesondere wenn man die staatliche Förderung herausrechnet. Selbst wenn, was auch bei Riester grundsätzlich möglich war, Fonds als Basis genutzt wurden, war die Chance auf reale Rendite gering.

Denn auch bei Fondslösungen mussten die Anbieter die eingezahlten Beiträge garantieren. Deshalb konnte nur ein Teil des Geldes chancenorientiert investiert werden. Ein 100-prozentiges Sicherheitsversprechen kann dadurch teuer werden. Im schlechtesten Fall verhindert es sogar, dass das eigentliche Vorsorgeziel erreicht wird.

Renditechancen nutzen

Deswegen ist die Grundidee des Altersvorsorgedepots richtig, in das ab 2027 voraussichtlich auch die meisten Selbständigen investieren können. Es wird möglich sein, Sparpläne auf breit gestreute ETFs einzusetzen und trotzdem die Förderung zu erhalten. Dafür müssen Sparer allerdings auch etwas tragen, das Schwankungsrisiko.

Warum ist das eine gute Nachricht? Altersvorsorge ist ein Langfristprojekt. Wer über Jahrzehnte spart, muss zwischenzeitliche Börsenschwankungen zwar aushalten können, für das langfristige Ergebnis sind einzelne Börsenhochs und Börsentiefs jedoch meist deutlich weniger wichtig als viele Anleger vermuten.

Wer die Entwicklung über so lange Zeiträume analysiert, wird kaum einen rentableren Bereich finden als die globalen Aktienmärkte. Allerdings waren diese Renditen stets mit erheblichen zwischenzeitlichen Schwankungen verbunden. So lag zum Beispiel die durchschnittliche Rendite des global breit aufgestellten MSCI World in Euro im Schnitt von 1975 bis 2024 bei über acht Prozent pro Jahr (Quelle: MSCI World Index, Berechnung auf Euro-Basis.). Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Trotz Krisen und Börsencrashs konnten Anleger damit über lange Zeiträume die Inflation ausgleichen. Das ist der entscheidende Punkt. Nicht die Höhe des Kontostands ist ausschlaggebend, sondern die Kaufkraft des Vermögens im Ruhestand. Genau das sollte das eigentliche Ziel einer gut angelegten privaten Altersvorsorge sein.

Entdecken Sie unser Webinar am 16.07.2026 – Jetzt anmelden!

Genau hinsehen

Löst die Riester-Reform alle Probleme? Nein, sicher nicht. Eine jährlich geförderte Sparsumme von bis zu maximal 1.800 Euro, wird nicht allein für einen angenehmen Ruhestand reichen. Geringverdienern, Eltern kleiner Kinder und generell Sparern mit noch einigen Jahren Abstand zum Ruhestand können die staatlichen Förderungen jedoch helfen.

Auch die nachgelagerte Besteuerung kann Vorteile bringen. Dabei fallen Steuern erst in der Auszahlungsphase an. Dadurch bleibt während der Ansparzeit mehr Kapital investiert. Ob sich sogar zusätzliche Einzahlungen lohnen, hängt jedoch von der individuellen Situation im Ruhestand ab. Anleger sollten allerdings auch die Einschränkungen kennen. Ohne Rückzahlung der staatlichen Förderung ist eine Auszahlung grundsätzlich erst zwischen dem 65. und 70. Geburtstag möglich. Nur ein Teil kann dann sofort abgerufen werden und das Ersparte ist auch nicht einfach so vererbbar. Gedacht ist es hauptsächlich für eine lebenslange Auszahlung oder eine gestraffte bis zum 85. Geburtstag.

Und auch beim Riester-Nachfolger wird es wieder die Möglichkeit geben, auf Garantieprodukte zu setzen. Wer über Jahrzehnte in ein Garantieprodukt investiert, sollte die Bedingungen genau prüfen. Wie wertvoll ist ein Sicherheitsversprechen von 80 oder 100 Prozent auf die eingezahlten Beiträge in 30 Jahren? Um solche Garantien darstellen zu können, verlangen Anbieter nicht nur Gebühren. Sie investieren zudem stärker in schwankungsarme Anlageformen. Dadurch sinken meist auch die Renditechancen. Bei einer langfristig unterstellten durchschnittlichen Inflation von zwei Prozent können für 1.000 Euro in 30 Jahren jedoch nur noch Waren und Dienstleistungen im heutigen Wert von rund 550 Euro gekauft werden. Letztlich muss sich jeder die Frage stellen: Auf wie viele Renditechancen möchte ich für diese Form von Sicherheit verzichten?

Auf viele Säulen bauen

Wer im Ruhestand Kaufkraft erhalten möchte, kommt an Renditechancen kaum vorbei. Das bedeutet nicht, jedes Risiko einzugehen. Es bedeutet aber, Risiken bewusst abzuwägen statt sie grundsätzlich zu vermeiden. Es macht dabei eigentlich immer Sinn, auf verschiedene Säulen zu bauen und neben chancenreichen Aktien auch weniger schwankungsanfällige festverzinsliche Anlageformen oder eine Edelmetallreserve als Basis zu nutzen. Auch die gesetzliche Rente, eine betriebliche Altersvorsorge, die klassische Immobilie und in manchen Fällen auch eine private Rentenversicherung können sinnvolle Bausteine sein. Das eine tun, heißt nicht das andere zu lassen. Wer ausschließlich auf Sicherheit setzt, verzichtet oft auch auf einen erheblichen Teil möglicher Rendite. Genau dieser Zusammenhang bleibt bei der Diskussion über Garantien häufig außen vor. Das ändert sich auch mit der Riester-Reform nicht. Was noch bleiben wird: Je früher sich Sparende um die Ruhestandsplanung kümmern, desto einfacher ist es, hier die richtigen Weichen zu stellen.

V-CHECK Video: Altersvorsorge neu gedacht: Lohnt sich das Altersvorsorgedepot?

Die private Altersvorsorge steht vor einem möglichen Wendepunkt: Ein neues Altersvorsorgedepot soll staatliche Förderung, steuerliche Vorteile und Kapitalmarkt-Investments kombinieren. Gleichzeitig rücken ETFs und flexible Anlagestrategien stärker in den Fokus – mit Chancen auf höhere Renditen bei niedrigen Kosten.

Antworten von Börsenmoderator Andreas Franik im Gespräch mit Carmen Bandt Geschäftsführerin der KIDRON Vermögensverwaltung GmbH.

Ausgeriestert?

Die überwiegende Mehrheit der abgeschlossenen Riesterverträge beruht auf Versicherungspolicen, nur etwa ein Fünftel basierten zuletzt auf Fondslösungen. In 2024 viel die Zahl der Riesterverträge insgesamt unter die 15 Millionenmarke, was immer noch nach viel klingt. Allerdings sind hier auch stillgelegte Verträge enthalten, in die nicht mehr eingezahlt wird. Sie werden jedoch weiter erhalten, da sonst die staatlichen Zuschüsse zurückgezahlt werden müssten. Zur wirklich aktiv besparten Zahl an Verträgen gibt es nur Schätzungen, sie soll im Bereich von 10 bis 13 Millionen liegen.

Lesen Sie mehr Expertenwissen über Vermögensaufbau & Altersvorsorge!

Im Zeitalter von Digitalisierung und Internet geschehen viele Prozesse anonym, Emotionen bleiben häufig auf der Strecke. Dabei spielen, gerade wenn es um persönliche Geschäftsbeziehungen geht, soziale Kompetenzen eine entscheidende Rolle. Sie sind auch in der Vermögensverwaltung der Schlüssel zum Erfolg.

Scheidungen sind mehr als emotionale Zerreißproben. Sie können finanziell stark ins Gewicht fallen. Die Aufteilung illiquider Vermögenswerte, Unterhaltsverpflichtungen und überraschenden Verhaltensänderungen treffen die Paare oft unvorbereitet.

Haben Sie gerade eine Lebensversicherung ausgezahlt bekommen? Haben Sie vielleicht geerbt oder eine Immobilie verkauft? Dann sollten Sie unbedingt in dieses Video reinschauen.