Zinsanstieg trifft Immobilienbesitzer – so vermeiden Sie die Kostenfalle bei der Anschlussfinanzierung

Warum steigende Zinsen zur Kostenfalle werden können

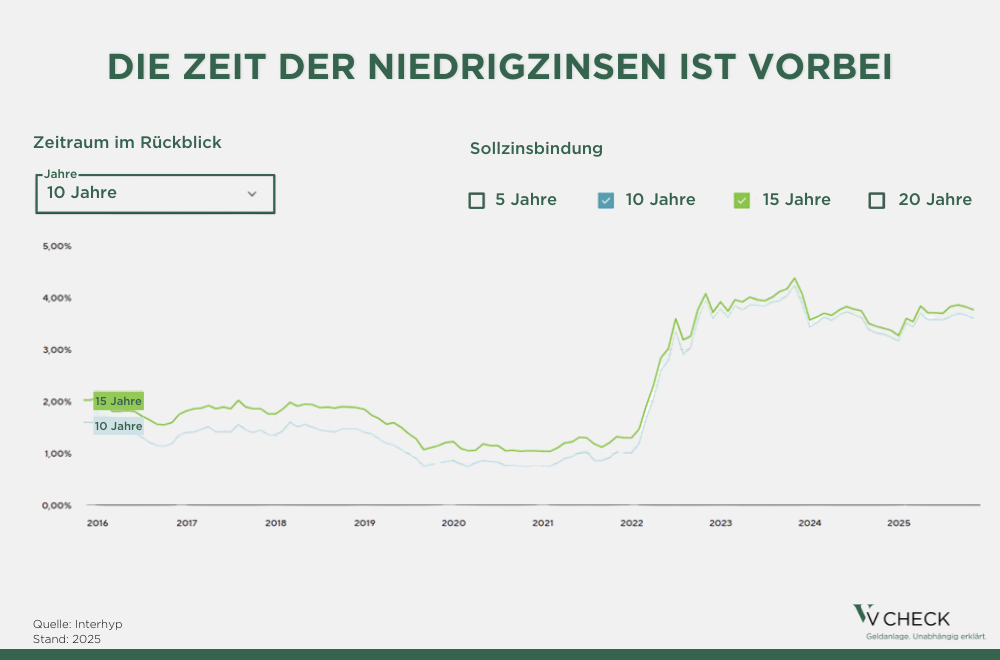

Die Zeiten der Niedrigzinsen sind vorbei. Das hat Folgen für Immobilienbesitzer, deren Zinsbindung in den nächsten Jahren ausläuft. Wer in den kommenden Jahren eine Anschlussfinanzierung benötigt, muss sich auf deutlich höhere Kreditkosten einstellen. Besonders betroffen sind Eigentümer, die ihre Immobilie während der Niedrigzinsphase finanziert haben und deren Zinsbindung ausläuft. Denn 2009 begann die lange Phase historisch niedriger Bauzinsen. Der Tiefpunkt wurde Ende 2020 erreicht: Damals kostete ein Darlehen mit zehnjähriger Zinsbindung weniger als ein Prozent Zinsen. „Käufer, die beim absoluten Tiefpunkt langfristig finanziert haben, haben noch etwas Zeit“, sagt Mathias Lebtig, Geschäftsführer der GFA FP Vermögensverwaltung in Freiburg.

Grafik: Die Zeit der Niedrigzinsen ist vorbei

Doch schon in den Jahren zuvor lagen die Zinsen mit unter zwei Prozent deutlich niedriger als heute. Dann kann die Anschlussfinanzierung zur finanziellen Herausforderung werden. „Die heutigen Zinsen von etwa 3,5 bis 4 Prozent bedeuten für viele eine Verdopplung der Finanzierungskosten“, warnt Lebtig. Besonders kritisch wird es für Kreditnehmer, die in dieser Zeit mit einer niedrigen Tilgung die monatlichen Belastungen weiter gesenkt haben. „Die Restschuld ist oft noch hoch, und die neuen Zinsen müssen für diese größere Summe gezahlt werden“, erklärt der Vermögensprofi.

V-CHECK Video:

Immobilien: Krise oder Kaufgelegenheit? So steht der Markt wirklich

Steigende Preise hier, Bodenbildung dort – die Schlagzeilen zum Immobilienmarkt 2025 könnten widersprüchlicher kaum sein. Doch hinter der öffentlichen Wahrnehmung offenbart sich ein klareres Bild: Hohe Baukosten, steigende Zinsen und massiv rückläufige Baugenehmigungen erschweren Investitionen spürbar. Immer mehr Anleger stellen sich daher die Frage: Wo lohnt sich der Einstieg in Immobilien noch – und wann ist es besser, auf liquide Alternativen wie Aktien zu setzen?

Fragen dazu von Börsenmoderator Andreas Franik an Vermögensverwalter Andreas Glogger, Geschäftsführer von GLOGGER & PARTNER, im Interview.

Restschuld senken: Tilgung und Sonderzahlungen nutzen

Wer hingegen regelmäßig getilgt hat, kann bei der Anschlussfinanzierung profitieren. Einige Banken bieten günstigere Konditionen, wenn der sogenannte Beleihungsauslauf – also der Anteil des Darlehens am aktuellen Immobilienwert – unter 60 Prozent liegt. „Sondertilgungen kurz vor Ablauf der Zinsbindung können helfen, die Restschuld zu senken“, rät Lebtig. Da viele Banken die jährliche Sondertilgung begrenzen, könne es sinnvoll sein, noch in diesem Jahr einen Teil zu überweisen und den Rest im kommenden.

Abzuwarten und darauf zu spekulieren, dass die Zinsen stark sinken werden, ist keine Option. „Eine Rückkehr zu den historischen Tiefstzinsen halte ich für ausgeschlossen“, betont Ralph Kinnart von der Vermögensverwaltung B&K Vermögen in Köln.

Forward-Darlehen: Sicherheit oder Risiko?

Wer auf Nummer sicher gehen will, kann sich die heutigen Zinsen schon ein bis drei Jahre vor Ablauf des bisherigen Kreditvertrages sichern. Die klassische Möglichkeit dafür ist das Forward-Darlehen. Dabei wird der Kredit zu einem festen Zinssatz abgeschlossen, die Auszahlung erfolgt jedoch erst später. „Forward-Darlehen sind mit einem Zinsaufschlag verbunden und binden den Kreditnehmer“, erklärt Kinnart. Wer in den kommenden Jahren auf sinkenden Zinsen setzt, sollte vorsichtig sein. In solchen Fällen kann ein klassisches Annuitätendarlehen zum Zeitpunkt der Anschlussfinanzierung günstiger sein. „Allerdings besteht das Risiko, dass die Zinsen in einigen Monaten doch höher sind als heute“, warnt Kinnart. Sinnvoll seien Forward-Darlehen, wenn man mit steigenden Zinsen rechne.

Wann sich ein Bankenwechsel lohnt

Auch ein Wechsel der Bank kann Geld sparen. Zwar muss die bisherige Bank kurz vor dem Ablauf der Zinsbindung dem Darlehensnehmer ein Angebot unterbreiten, doch das ist nicht immer das attraktivste. Eine Umschuldung lohnt allerdings nicht immer. Denn um die neue Bank ins Grundbuch einzutragen, werden Notar- und Grundbuchgebühren fällig. „Als Faustregel gilt: Die neue Bank sollte mind. 0,2 Prozent bessere Konditionen bieten, damit sich der Wechsel lohnt“, sagt Kinnart. Alternativ können Kreditnehmer mit Konkurrenzangeboten bei ihrer bisherigen Bank nachverhandeln. „Ein derartiger Nachlass bei den Zinsen kann das Angebot dann wieder attraktiver gestalten“, so der Experte.

Checkliste: Anschlussfinanzierung richtig vorbereiten

✅ Zinsbindung prüfen: Wann läuft der aktuelle Kredit aus?

✅ Zinsentwicklung beobachten: Frühzeitig über Markttrends informieren

✅ Finanzierungsbedarf kalkulieren: Restschuld, Eigenkapital, monatliche Belastung

✅ Angebote vergleichen: Konditionen verschiedener Banken einholen

✅ Forward-Darlehen prüfen: Lohnt sich eine frühzeitige Sicherung der Zinsen?

✅ Bonität optimieren: Unterlagen aktualisieren, Einkommen stabilisieren

✅ Immobilienwert bewerten lassen: Einfluss auf Beleihungsauslauf und Konditionen

✅ Beratung nutzen: Unabhängige Vermögensverwalter oder Finanzportale einbeziehen

V-CHECK eBook:

Was Sie beim Kauf und Verkauf von Immobilien beachten sollten

Nach wie vor sind Immobilien eine beliebte Kapitalanlage. Ob zur Vermietung oder auch zum Selbstbezug: Beim Kauf einer Immobilie ist eine Reihe von Dingen zu beachten, damit die Freude an den eigenen vier Wänden auch lange vorhält. Ebenso will der Verkauf einer Immobile wohl überlegt und gut geplant sein.

Mit unseren Checklisten zum Kauf und Verkauf von Immobilien haben Sie alle wesentlichen Punkte im Überblick und wissen, was Sie beachten sollten.

Interview: Anschlussfinanzierung 2026: Warum Abwarten teuer werden kann

Die Zinswende stellt Immobilienbesitzer vor große Herausforderungen: Wer vor zehn Jahren mit Mini-Zinsen finanziert hat, muss jetzt mit deutlich höheren Belastungen rechnen. Ralph Kinnart von der B&K Vermögen erklärt im V-Check-Interview, welche Fehler Eigentümer vermeiden sollten, wie man sich frühzeitig absichert.

Ralph Kinnart: Die Zinslandschaft hat sich stark verändert. Wer 2016 mit einem Zinssatz von unter 1,5 Prozent finanziert hat, muss heute mit über 3,5 Prozent bis über 4 Prozent. rechnen. Das bedeutet: Die monatliche Belastung kann sich verdoppeln. Die größte Gefahr ist das Abwarten – wer sich erst kurz vor Ablauf der Zinsbindung kümmert, hat kaum noch Spielraum.

Kinnart: Viele verlassen sich blind auf das häufig automatisiert erstellte Prolongations-Angebot ihrer Hausbank. Dabei bietet sie oft nicht die besten Konditionen, im Gegenteil. Der Vergleich lohnt sich: Der Markt ist groß, und viele Anbieter sind bereit, gute Kunden zu gewinnen. Ein weiterer Fehler ist, die eigene Bonität nicht aktuell zu halten. Wer keine aussagefähigen Unterlagen hat, riskiert schlechtere Angebote oder sogar Ablehnungen. Häufig unterstützen wir unsere Kunden dabei, um diese Erfordernisse für die Kreditinstitute herzustellen.

Kinnart: Frühzeitig handeln ist das A und O. Ich empfehle, mindestens 24 Monate vor Ablauf des Darlehens aktiv zu werden. Ein Forward-Darlehen ist eine gute Möglichkeit, sich heutige Zinsen für die Zukunft zu sichern – auch wenn ein kleiner Zinsaufschlag fällig wird. Ist der Aufschlag aber zu deutlich, ist eine laufende Marktbeobachtung der Zinsentwicklung und der Abschluss zu einem günstigeren Zeitpunkt möglich – sofern er denn kommt.

Kinnart: Ja, etwa neue gesetzliche Anforderungen wie energetische Sanierungspflichten. Wer eine Immobilie energetisch sanieren muss, muss möglicherweise seinen Kredit aufstocken. Das ist vor allem bei älteren Kreditnehmern nicht immer möglich. Auch Fördermittel sind nicht immer verlässlich – sie können gestrichen oder verändert werden. Wenn die Finanzierungsstruktur nur durch staatliche Zuschüsse rentabel ist, erachte ich das Risiko für zu hoch.

Kinnart: Planen Sie konservativ. Rechnen Sie mit höheren Zinsen und kalkulieren Sie Rücklagen für Sanierung oder Leerstand ein. Und: Lassen Sie sich beraten – nicht nur von der Hausbank, sondern vielmehr auch von unabhängigen Experten ohne Produktbindungen.

Mehr interessantes Expertenwissen über Immobilien können Sie hier lesen!

Die Zinsbindung vieler Immobilienkredite läuft in den kommenden Jahren aus. Für Eigentümer bedeutet das: Die Anschlussfinanzierung wird zur finanziellen Schlüsselentscheidung. Wer frühzeitig handelt, kann tausende Euro sparen und sich gegen mögliche Zinserhöhungen absichern.

Dass die Zinsen weiter steigen gilt als sicher. Gleichzeitig gehen die Baukosten massiv nach oben. Für Eigentümer von selbst genutzten Immobilien wie für Kapitalanleger ist das zusammen mit dem hohen Preisniveau am Immobilienmarkt ein gefährlicher Mix.

Gut gemachte Immobilieninvestments stehen für kontinuierliche Ausschüttungen bei gleichzeitig stabiler Wertentwicklung. Das macht Immobilien besonders für gemeinnützige Stiftungen zu einer interessanten Anlageklasse. Wobei es darauf ankommt.