Erbschaftsteuer: Was Unternehmer jetzt wissen und prüfen sollten

- Firmenerben profitieren derzeit von umfangreichen Steuererleichterungen

- Optionsmodell: vollständige Steuerbefreiung – aber mit strengeren Bedingungen

- Reformpläne könnten Steuerlast erhöhen

- Nachfolge frühzeitig planen: Zeit ist ein entscheidender Faktor

- Szenarien durchrechnen statt abwarten

- Verwaltungsvermögen und Finanzmittel als Risikofaktoren

- Firma und Familie

Vor allem große Familienunternehmen treibt die Sorge über die Erbschaftsteuer um. Wenn die Nachfolge nicht (rechtzeitig) geregelt ist, kann dies zu hohen Steuerzahlungen führen. Die Familienstiftung des verstorbenen Unternehmers Heinz Hermann Thiele (Knorr-Bremse), mit einem geschätzten Vermögen von 15 Milliarden Euro einer der reichsten Deutschen, überweist dem Vernehmen nach fast vier Milliarden Euro Erbschaftsteuer an den Freistaat Bayern, der aufgrund des Länderfinanzausgleiches aber nur zum Teil davon profitierte. Es dürfte jedoch eine der höchsten Erbschaftsteuerzahlungen in Deutschland gewesen sein.

Doch neben diesen Familienimperien gibt es Tausende kleine und mittlere Unternehmen und Handwerksbetriebe. Sie alle werden früher oder später von ihren heutigen Eigentümern an jüngere übergehen, im besten Fall an die eigenen Kinder oder andere Familienangehörige. Marktbeobachter gehen in ihren Hochrechnungen davon aus, dass in den kommenden zehn Jahren zwischen 350.000 und 450.000 Firmen zur Übergabe anstehen, verkauft oder vererbt werden sollen. Da es in Deutschland etwas mehr als drei Millionen Familienunternehmen gibt, muss jeder zehnte bis achte dieser Betriebe die Nachfolge regeln.

V-CHECK Webinar: Steuerlast reduzieren: So schützen Sie Ihr Vermögen

Wer klug vorsorgt, kann Vermögen schützen und Steuern deutlich senken. Doch wie nutzt man Freibeträge optimal und was zählt wirklich bei Testament und Schenkung?

Diese und weitere Fragen beantworten Thilo Stadler, Geschäftsführer und Vermögensverwalter bei der I.C.M. Independent Capital Management Vermögensberatung Mannheim GmbH und Dr. Rafael Hörmann, Gründungspartner der Kanzlei CHP und als Rechtsanwalt sowie Fachanwalt für Steuerrecht in Deutschland zugelassen.

Die Familienimperien entwickeln für den Übergang auf die nächste Generation ausgefeilte Strategien, mit Stiftungen oder gar einer Verlagerung des Unternehmenssitzes in ein anderes Land, auch wenn Letzteres nicht ohne weiteres die Besteuerung vermeiden kann. Was aber ist mit dem florierenden Handwerksbetrieb, der einen umfangreichen Technikpark aufgebaut hat, oder mit dem auf Präzisionsteile spezialisierten kleinen Werkzeugmaschinenunternehmen? Auch sie sollten sich rechtzeitig Gedanken zum Vermögensübergang machen. Entscheidend ist: Welche Regeln gelten aktuell – und was bedeutet das konkret für die eigene Nachfolgeplanung?

Firmenerben profitieren derzeit von umfangreichen Steuererleichterungen

Derzeit ist die Lage für Betriebe in Familienhand eigentlich komfortabel. Kritiker des aktuellen Steuerrechts sprechen sogar von einer ungerechtfertigten Bevorteilung. Aus diesem Grund müssen die Karlsruher Verfassungsrichter sich der Sache annehmen. Das derzeit geltende Recht kann zu einer weitgehenden Verschonung unternehmerischer Erbschaften führen.

Bei der sogenannten Regelverschonung sind 85 Prozent des begünstigten Betriebsvermögens von der Erbschaftsteuer freigestellt. Versteuern müssen die Erben hier lediglich 15 Prozent. Das nicht begünstigte Betriebsvermögen (z. B. Verwaltungsvermögen, Finanzmittel) nimmt dagegen an keiner Begünstigung teil, d. h. es wird wie Privatvermögen besteuert.

Zusätzlich zur Regelverschonung gewährt das Gesetz einen gleitenden Abzugsbetrag von 150.000 Euro (oft als „Handwerkerklausel“ bezeichnet). Der Gesetzgeber wollte so für Klein- und Kleinstfälle eine Wertermittlung und aufwändige Überwachungen vermeiden. „Gleitend“ bedeutet, dass sich der Abzugsbetrag um 50 Prozent verringert, wenn der Wert des begünstigten Vermögens die Grenze von 150.000 Euro übersteigt. Damit hat der Abzugsbetrag ab einem begünstigten Vermögen von drei Millionen Euro keine Bedeutung mehr, da er auf Null abgeschmolzen ist.

Lesen Sie unser kostenloses eBook Wie Unternehmer richtig vererben – jetzt herunterladen!

Die grundsätzliche Privilegierung des begünstigten Betriebsvermögens gegenüber Privatvermögen ist Gegenstand einer Verfassungsbeschwerde beim Bundesverfassungsgericht (BVerfG 1 BvR 804/22), über die das Gericht in diesem Jahr entscheiden will. Soweit das BVerfG das geltende Unternehmenserbschaftsteuerrecht teilweise für verfassungswidrig erklärt, wird allgemein eine kurze Umsetzungsfrist für den Gesetzgeber (bis zum 31.12.2027) erwartet.

„Eine Verschonung für Betriebsvermögen gibt es aber nur, wenn bestimmte Voraussetzungen erfüllt werden. Der Betrieb muss mindestens fünf Jahre vom Erwerber fortgeführt werden. Macht dieser vorher das Unternehmen zu Geld oder streicht die Segel ganz, nimmt der Fiskus die Steuervergünstigung teilweise oder gar ganz zurück“, erläutert Rechtsanwalt und Steuerberater Dr. Martin Liebernickel von der Kanzlei SKW Schwarz in Frankfurt. Dazu kommt eine Vorgabe für die zu zahlenden Löhne. Sie soll verhindern, dass nach der Übernahme massiv Personal abgebaut wird und die Firma anschließend nur noch auf Sparflamme läuft. „Schließlich sollen mit der Verschonung Arbeitsplätze erhalten werden“, fügt Dr. Liebernickel hinzu.

Reformpläne könnten Steuerlast erhöhen

Wie lange diese durchaus großzügigen Regelungen noch in Kraft bleiben, lässt sich derzeit nicht genau sagen. So gibt es bereits Pläne einzelner Parteien für eine Reform des Erbschaftsteuerrechts. Die SPD schlägt zum Beispiel einen Unternehmensfreibetrag von fünf Millionen Euro vor. Im Vergleich zur aktuellen Regelung würde das für viele Unternehmen eine höhere Steuerbelastung bedeuten.

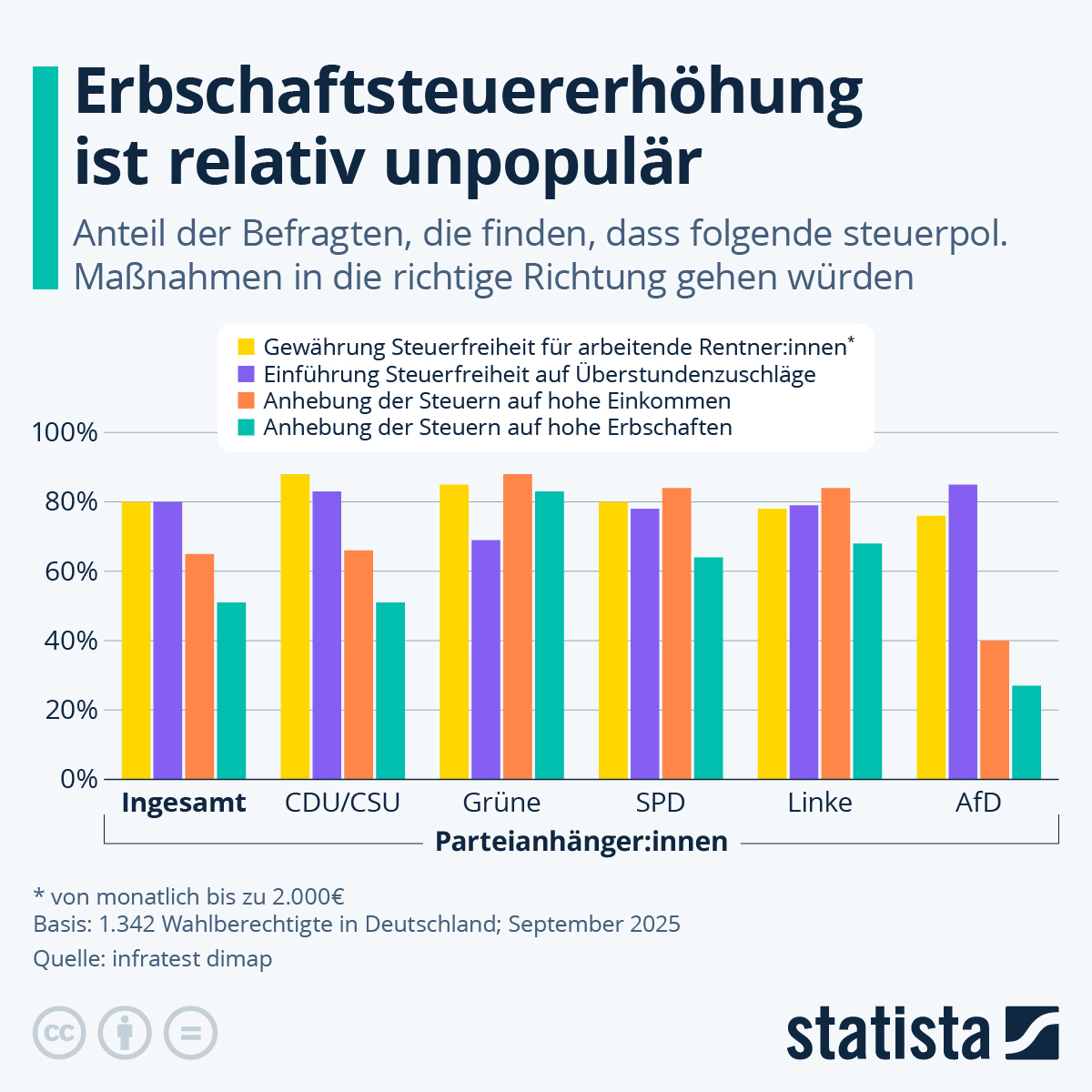

Grafik: Was denken die Deutschen über eine Erschaftsteuererhöhung?

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Mit der Optionsverschonung können heute bis zu 26 Millionen Euro steuerfrei übertragen werden. Setzen sich die Sozialdemokraten mit ihrem Vorschlag in der schwarz-roten Koalition durch, steigt die Steuerlast bei Unternehmenserbschaften an. Allerdings enthält der SPD-Vorschlag auch eine längere Stundung der Steuerzahlung (bis zu 20 Jahre).

„Familienunternehmen sollten nicht leichtfertig abwarten, weil sie meinen, dass sie mit einem neuen Freibetrag schon irgendwie über die Runden kommen. Viele unterschätzen den Wert ihres Unternehmens. Selbst mittelgroße Betriebe überschreiten diese Schwelle relativ schnell“, warnt Michael Thaler von der TOP Vermögen AG in München.

„Gerade im industriellen Mittelstand oder im Handwerk steckt viel Vermögen im Betrieb, etwa in Werkstätten, Maschinen oder Fahrzeugen“, fügt Vermögensverwalter Thaler hinzu.

Nachfolge frühzeitig planen: Zeit ist ein entscheidender Faktor

Wer untätig abwartet, riskiert höhere Steuerbelastungen. Viele Unternehmer beginnen zu spät mit der Nachfolgeplanung, zum Beispiel durch eine schrittweise Übertragung an die Kinder. Dann lassen sich steuerliche Gestaltungsspielräume oft nicht mehr optimal nutzen. So haben Kinder alle zehn Jahre einen Steuerfreibetrag von 400.000 Euro, und zwar von jedem Elternteil. Wer frühzeitig plant, kann diesen Freibetrag mehrfach nutzen und so die Steuerlast deutlich reduzieren.

Lesen Sie unser kostenloses eBook Richtiges Erben und Verschenken – jetzt herunterladen!

„Auch mit einer vorweggenommenen Erbfolge lassen sich die Weichen schon zu Lebzeiten des Unternehmensgründers stellen. Die nachfolgende Generation wird damit frühzeitig ins Boot geholt und wächst in die Verantwortung hinein. Stimmrechtsregelungen stellen sicher, dass der Seniorunternehmer weiterhin den gewünschten Einfluss auf das Unternehmen behält“, fügt Dr. Martin Liebernickel hinzu.

Erfolgt eine Übertragung unter Nießbrauchsvorbehalt, kann der Unternehmer auch weiterhin an den Erträgen aus dem Unternehmen profitieren. Der Nießbrauch verringert in Abhängigkeit vom Alter des Schenkers den zu versteuernden Wert des Unternehmens, allerdings nur insoweit als keine spezielle Begünstigung für Betriebsvermögen gewährt wird.

Rechtsanwalt und Steuerberater Matthias Weidmann: Nießbrauch clever nutzen

Nießbrauch gilt als wirkungsvolles Instrument, um Vermögen bereits zu Lebzeiten zu übertragen und dennoch Kontrolle und Erträge zu sichern. Ob Immobilie oder Wertpapierdepot: Richtig eingesetzt, kann Nießbrauch den steuerlichen Wert deutlich senken und Erbschaft- oder Schenkungsteuer spürbar reduzieren.

Rechtsanwalt und Steuerberater Matthias Weidmann erklärt, wie Nießbrauch bei Immobilien und Depots funktioniert, welche steuerlichen Effekte möglich sind und warum diese Gestaltung in der Praxis oft unterschätzt wird.

Auch eine Anpassung der Rechts- und Gesellschaftsstruktur, die Einfluss auf die steuerliche Behandlung des Familienbesitzes haben kann, braucht Vorlauf und gelingt selten auf den letzten Drücker. Beispielsweise können Holdingstrukturen oder Familienpools eingesetzt werden, um Anteile am Unternehmen geordnet auf mehrere Familienmitglieder zu übertragen, ohne die Kontrolle über das Unternehmen zu verlieren.

Szenarien durchrechnen statt abwarten

Da derzeit verschiedene Modelle diskutiert werden, aber noch keine Entscheidung vorliegt, ist es sinnvoll, mit Hilfe eines qualifizierten Beraters verschiedene steuerliche Szenarien durchzuspielen. Dabei geht es vor allem um drei Fragen: Wie hoch ist die Belastung nach aktuellem Recht? Welche Folgen haben die einzelnen Reformvorschläge für das eigene Unternehmen? Wie wirken sich verschiedene Gestaltungen auf die Steuerlast aus?

Ein Freibetrag in Höhe von fünf Millionen Euro oder in einer ähnlichen Größenordnung würde wahrscheinlich etliche Handwerksunternehmen verschonen. Für mittelgroße und größere Familienunternehmen wäre er auf jeden Fall zu niedrig und hätte eine höhere Steuerbelastung zur Folge. Unabhängig von der Unternehmensgröße gilt: Eine strukturierte Nachfolgeplanung ist unverzichtbar.

Interview mit Dr. Martin Liebernickel: Warum Unternehmensnachfolge schnell zur Liquiditätsfrage wird

Rechtsanwalt und Steuerberater Dr. Martin Liebernickel, Partner bei der Anwaltskanzlei SKW Schwarz in Frankfurt/M., hat die derzeit kursierenden Vorschläge zur Reform der Erbschaftsteuer unter die Lupe genommen. Sein Fazit: Die Vorschläge werden der Realität des Mittelstands häufig nicht gerecht.

Sie stimmen nicht mit dem Versprechen überein, kleine und viele mittlere Unternehmen, also den Mittelstand, zu entlasten. Diese sind das Rückgrat unserer Wirtschaft und die Basis für das Gros der Arbeitsplätze in Deutschland.

Zweifelsohne. Nach dem sogenannten vereinfachten Ertragswertverfahren profitieren von dieser Regelung vollständig lediglich Unternehmen mit einem durchschnittlichen Jahresertrag bis etwa 360.000 Euro, was an dem gesetzlich festgelegten Kapitalisierungsfaktor von 13,75 liegt. Auch Betriebe mit substanziellem Anlagevermögen – etwa Produktionsunternehmen mit Grundstücken in Ballungsräumen oder umfangreichem Maschinenpark – überschreiten diese Schwelle regelmäßig.

Die Wertuntergrenze ist der sogenannte Substanzwert des Betriebes, also der gemeine Wert der aktiven Wirtschaftsgüter abzüglich Schulden. Damit zeigt sich: Viele typische Mittelständler fallen trotz politischer Zielsetzung nicht unter die vollständige Begünstigung.

Eine Vielzahl von Vermögensübergängen wäre im Vergleich zur bisherigen Situation nicht weiter begünstigt. Das Statistische Bundesamt klassifiziert die Unternehmen mit weitaus höheren Jahresumsätzen: Kleinstunternehmen erwirtschaften danach bis zu zwei Millionen Euro, kleine Unternehmen zwei bis zehn Millionen Euro und mittlere Unternehmen bis zu 50 Millionen Euro.

Sie führt zu einer Belastung der Unternehmen und im extremen Fall zum Verlust von Arbeitsplätzen. Viele Übergänge werden dann wahrscheinlich nicht wie geplant an die nächste Generation stattfinden können. In Einzelfällen kann es sogar notwendig werden, Teile des Unternehmens zu verkaufen, um die Steuer zu finanzieren.

Das Vermögen, das den Eigentümer wechselt, ist im Unternehmen gebunden. Anders als bei einer Erbschaft eines Wertpapierdepots oder Bankguthabens kann nicht einfach ein Teil des Erbes zur Begleichung der Steuer herangezogen werden.

Eine Stundung kann entlasten, das ist richtig. Aber die bislang bekannten Bedingungen sind kein Anlass, Entwarnung zu geben. Das SPD-Papier konditioniert die Stundung und knüpft sie unter anderem an den Erhalt von Arbeitsplätzen.

Die genaue Rechtslage wird erst nach dem Urteil und der Reaktion des Gesetzgebers darauf feststehen. Abwarten bedeutet jedoch nicht, untätig zu bleiben, wenn in absehbarer Zeit ein Unternehmensübergang ansteht.

Langfristig den Fortbestand ihres Unternehmens planen, einschließlich des Übergangs auf die nächste Generation. Das kann beispielsweise schrittweise und vorausschauend erfolgen. Derzeit erneuern sich die Freibeträge für Schenkungen alle zehn Jahre. Noch ist offen, ob diese Regelung künftig bestehen bleibt, aber aktuell lässt sich dieses Gestaltungsmittel noch nutzen.

Außerdem gehört zu den Vorbereitungen des Vermögensübergangs ein vorausschauendes Liquiditätsmanagement. Ein zentrales Risiko ist die fehlende Liquidität zur Zahlung der Steuer.

Zum Beispiel Liquiditätsreserven im Unternehmen oder im Privatvermögen aufbauen. Allerdings sollte auch dies nur in Abstimmung mit einem qualifizierten Berater erfolgen, damit die Reserven selbst nicht am Ende zu einer höheren Erbschaftsteuer führen.

Auch der Abschluss einer sogenannten Erbschaftsteuerversicherung zur Finanzierung der Steuerlast im Erbfall kann eine Möglichkeit sein. Alternativ kommt die Planung von Ausschüttungen in Frage oder auch eine Fremdfinanzierung.

Noch mehr Finanzwissen über Liquidität & Zinsen finden Sie auf unserer Themenwelt

Mehr Blogbeiträge zum Thema Erben finden Sie hier!

Ein sogenanntes Nießbrauchdepot kann Vermögen frühzeitig in die nächste Generation verschieben und zugleich laufende Erträge sichern. Richtig aufgesetzt, entlastet Nießbrauch bei Wertpapieren die Schenkungsteuer erheblich. Falsch umgesetzt, drohen teure Fehler.

Viele vermögende Anleger optimieren ihr Depot bis ins Detail: Anlagestrategie, Risikostruktur, Kosten. Weniger Beachtung findet dagegen der rechtliche Rahmen, in dem das Vermögen geführt wird — obwohl gerade dieser steuerlich und bei der Vermögensnachfolge entscheidend sein kann.

Rund die Hälfte aller Erbschaften in Deutschland enthalten Immobilien: ein Haus, eine Eigentumswohnung oder auch nur ein bislang unbebautes Grundstück. Am häufigsten unter dem Immobilienerbe – das Familienheim. Das selbst genutzte Wohneigentum ist zudem oft der größte Vermögenswert privater Haushalte und demzufolge auch einer der größten Posten einer Erbschaft in der Familie.

Dabei muss es sich gar nicht um ein Eigenheim im Umland von München oder im Speckgürtel von Berlin handeln. Nach dem Anstieg der Immobilienpreise in der jüngeren Vergangenheit haben auch Häuser in vielen anderen Regionen beachtlich an Wert gewonnen. Wegen dieser starken Wertsteigerung machen sich auch viele Immobilienbesitzer Gedanken darüber, ob der hohe Wert im Erbfall auch zu hohen Steuern für die Erben führt.