Wer an der Börse immer auf den richtigen Einstiegszeitpunkt wartet, lässt die Chancen liegen

Günstig einkaufen, teuer verkaufen – so simpel ist im Prinzip die Börsenerfolgsformel. Doch sind Aktien momentan günstig oder sind sie teuer? Ist das Umfeld von gestörten Handelsströmen, immer wieder neuen sicherheitspolitischen Überraschungen und gerade so richtig anziehender Preise an Tankstelle und Supermarkt nicht ein Indiz für genau den falschen Moment, um an der Börse einzusteigen? Was ist mit ganz grundsätzlichen Fragen wie den Zweifeln am Geldsystem vor dem Hintergrund ausufernder Staatsverschuldungen oder einem möglichen Aktiencrash durch eventuell platzende KI-Monetarisierungsträume?

Ohne Frage, wir befinden uns in herausfordernden Zeiten und erleben gerade geopolitisch und technologisch eine aufregende Phase des Wandels. Hier gibt es Risiken für schwankende Kurse an den Märkten.

Kursschwankungen? Im Blick behalten, aber ohne Panik.

So verständlich da die Frage ist, ob es gerade der richtige Zeitpunkt für den Börsenein- und -ausstieg ist, entscheidend ist weniger der perfekte Zeitpunkt als die Anlagestrategie. Denn die Frage nach dem perfekten Zeitpunkt lässt sich nur im Nachhinein sicher beantworten und niemand – auch kein noch so erfahrener Anlageprofi – hat eine Glaskugel, mit der sich die Kursentwicklung vorhersagen lässt. Was wir aus der Erfahrung wissen, ist, bei einer breit aufgestellten Anlagestrategie und ausreichend langem Anlegerhorizont, spielt das Timing eher eine Nebenrolle. Was sich sicher berechnen lässt, ist, wenn Vermögen aus Sicherheitsgründen unverzinst auf dem Girokonto liegt. Dann verliert es in Inflationszeiten an Kaufkraft.

Und wir reden hier nicht von Peanuts: Liegt die Geldentwertung nahe des Stabilitätsziels der EZB bei zwei Prozent, können für einen Euro in 20 Jahren nur noch Waren und Dienstleistungen im heutigen Wert von 67 Cent gekauft werden, bei vier Prozent Inflation wären es 46 Cent (Quelle: Eigene Berechnung auf Basis durchschnittlicher Inflationsannahmen). Anders ausgedrückt entspricht das einem Kaufkraftverlust von über 30 beziehungsweise über 50 Prozent. Nicht investiert zu sein, kann langfristig ein wesentliches Risiko sein.

Aktien sind doch riskant? Das stimmt und theoretisch kann jeder Einzelwert einen Totalverlust einbringen. Wer sich breit aufstellt, nicht nur auf Papiere eines Unternehmens setzt und vor allem eine langfristige Strategie hat, reduziert das Risiko eines dauerhaften Kapitalverlusts deutlich. Denn ein Blick auf die vergangenen Jahrzehnte zeigt, selbst wirklich schwierige Phasen wie Kriege, ernsthafte Zweifel am Finanzsystem nach der Lehman-Pleite oder die Corona-Pandemie, zwangen die Märkte nicht dauerhaft in die Knie. Ja, es ging zum Teil kräftig nach unten. Wer genug Zeit mitbrachte, erreichte oft schon nach wenigen Monaten oder im schlimmsten Fall nach einigen Jahren wieder das ursprüngliche Kursniveau.

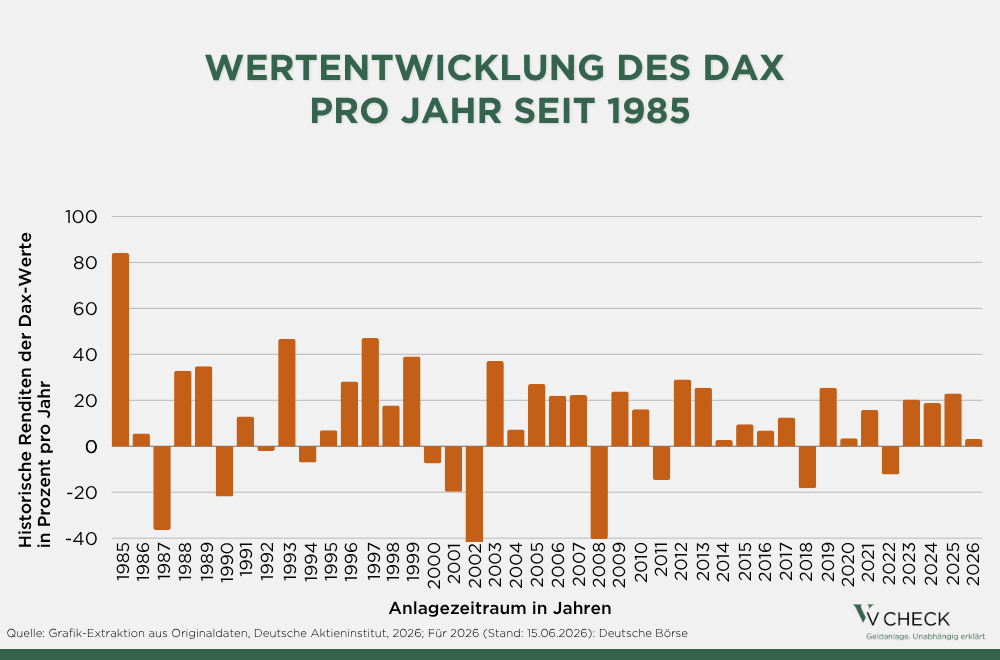

Beispielhaft zeigen das die Berechnungen des Deutschen Aktieninstituts, die sich den Verlauf der 40 (in früheren Jahren einmal 30) Aktienwerte des Dax jeweils zum Monatsende angesehen haben: In den vergangenen 50 Jahren kam es zu erheblichen Schwankungen und wer wirklich zum denkbar schlechtesten Zeitpunkt einstieg, musste ein Minus von bis zu fast 44 Prozent in den ersten zwölf Monaten aushalten (12/2001 – 12/ 2002). Auch auf 5 Jahressicht konnte es passieren, dass ein Minus von 9,4 Prozent über den kompletten Zeitraum unter dem Strich stand (12/1999 – 12/2004). Hinzukommt, bei der Berechnung wurden einfach nur die Monatsschlusskurse der einzelnen Aktien verwendet, ohne die Kosten für den Kauf und Verkauf der Papiere oder die Gebühren für einen Aktienfonds oder ETF mit einzubeziehen. Ein realer Anleger hätte also noch etwas mehr Minus gemacht. Trotz des Weglassens der Kosten zeigt die Berechnung des Deutschen Aktieninstituts etwas Spannendes: Wer die Zeit mitbrachte, die Entwicklung der nächsten zwei Jahrzehnte mitzunehmen, konnte sich selbst im ungünstigsten Fall am Ende über eine rechnerische Jahresrendite von 3,3 Prozent freuen (12/1999 – 12/2020). Vergangene Wertentwicklungen sind kein verlässlicher Indikator für die künftige Entwicklung. Aber es gibt wohl nicht viele Börsenweisheiten, die zumindest in der Rückschau mehr Wahrheit enthalten als der Spruch: „Time in the market beats timing the market.“

Wolfgang Juds von der Credo Vermögensmanagement GmbH spricht über die neue Börsenrealität, ordnet die Folgen von Krieg, Energiekrise und Inflation ein und erklärt, warum vermeintlich sichere Häfen nicht immer das tun, was man erwartet. Gleichzeitig richtet sich der Blick nach vorn: Wo ergeben sich jetzt Chancen für Anleger? Welche Regionen gewinnen an Dynamik? Und warum rücken Unternehmen mit stabilen Cashflows wieder ins Zentrum der Aufmerksamkeit? Ein kompakter Überblick für mehr Orientierung und fundierte Entscheidungen in stürmischen Marktzeiten.

Staffelstart statt Timing-Panne

Trotz aller Hochs und Tiefs an den Börsen, war es bisher fast immer so, dass es langfristig erfolgreicher war, investiert zu sein als immer auf den richtigen Moment zu warten. Wer dauerhaft abwartet, verzichtet auf langfristige Renditechancen. Das heißt nicht, dass das momentane Umfeld gar keine Rolle spielt. Um ein ungünstigstes Timing zu vermeiden kann ein Investment zum Beispiel in Tranchen geteilt und dann zeitlich gestaffelt umgesetzt werden. So kann sich das Risiko reduzieren, zu einem ungünstigen Zeitpunkt vollständig einzusteigen. Das zeigt musterhaft das Rechenbeispiel.

Beispielrechnung Investition von 300.000 Euro einmalig oder in drei Tranchen über 12 Monate

| Variante | Zeitpunkt | Investition | Kurs | Anteile |

|---|---|---|---|---|

| Einmalig | Sofort | 300.000 Euro | 100 | 3.000,00 |

| In drei Tranchen | Tranche 1: Sofort | 100.000 Euro | 100 | 1.000,00 |

| In drei Tranchen | Tranche 2: Nach 6 Monaten | 100.000 Euro | 90 | 1.111,11 |

| In drei Tranchen | Tranche 3: Nach 12 Monaten | 100.000 Euro | 105 | 952,38 |

| In drei Tranchen: Anteile nach 12 Monaten | 3.063,49 | |||

Es kann im Einzelfall sinnvoll sein, etwa Entwicklungen in einer Branche oder einer Region genau zu beobachten, abzuwarten oder mal bewusst aus manchen Bereichen rechtzeitig auszusteigen. Doch eines ist sehr sicher: Wer aus Angst vor KI-Blase, Ölpreisschock, Staatsverschuldung und Co. sein Geld auf dem Girokonto anhäuft und damit nichts tut, wird sein Vermögen mit hoher Wahrscheinlichkeit nicht vor Kaufkraftverlusten schützen können. Eine Liquiditätsreserve kann sinnvoll sein, ebenso stabilisierende Anlagebausteine wie festverzinsliche Anlagen, um Schwankungen zu reduzieren.

Eine Beteiligung am Produktivkapital über Aktien, das zeigt meine Berufserfahrung, war bisher einer der erfolgreichsten Wege, Kapital langfristig real rentabel anzulegen. Auch künftig dürfte die Anpassungsfähigkeit von Unternehmen ein zentraler Renditetreiber bleiben oder das Inflationsgespenst aufzuleben scheint. Die Anpassungsfähigkeit der unternehmerischen Kräfte bietet die beste Möglichkeit, solche Schwierigkeiten zu überwinden und kann als chancenreicher Anlagebaustein helfen, Vermögen selbst in schwierigen Zeiten zu erhalten. Langfristig betrachtet spielt der Einstiegszeitpunkt meist eine untergeordnete Rolle.

DAX-Investment: Je länger, desto stabiler!

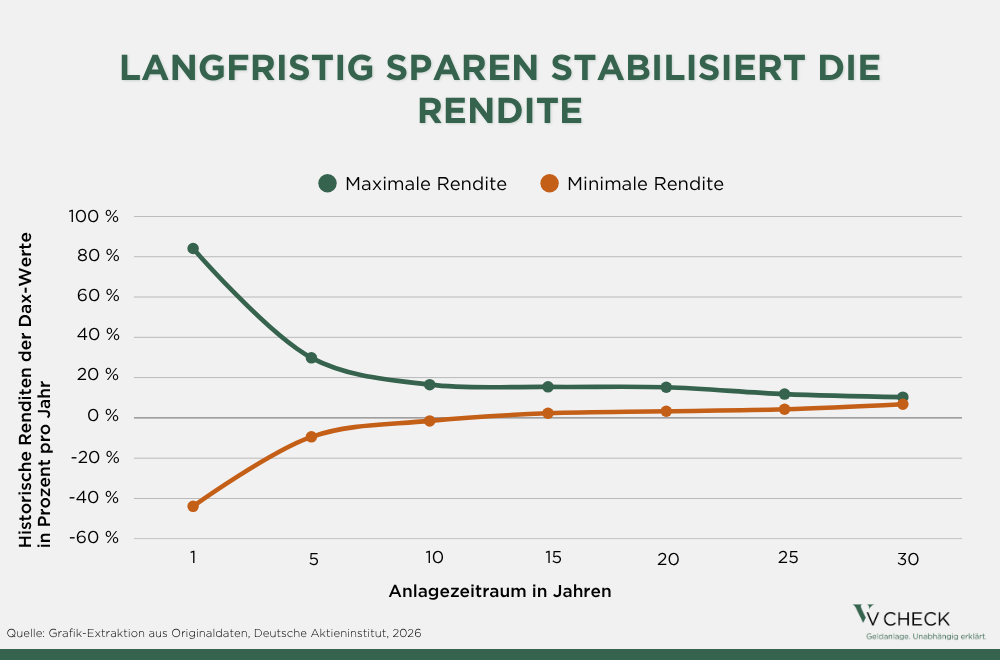

Laut Berechnungen des Deutschen Aktieninstituts war in den letzten 50 Jahren ein langfristiges Engagement in die 40 (früher einmal 30) deutschen Standardwerte des DAX immer rentabel, wenn lange genug durchgehalten wurde. Kurzfristig betrachtet war in den ungünstigsten 12 Monaten (12/2001 – 12/ 2002) ein Verlust von bis zu -43,9 Prozent und im ungünstigsten 5 Jahreszeitraum (12/1999 – 12/2004) von -9,4 Prozent pro Jahr möglich. Je länger Anleger jedoch durchhielten, desto positiver wurde die Bilanz. Selbst wenn jemand zu einem extrem ungünstigen Zeitpunkt einstieg, lag er oder sie nach 15 Jahren bei 2,3 Prozent Rendite per annum (12/1999 – 12/2014) und nach drei Jahrzehnten sogar bei 6,8 Prozent jährlichem Plus (12/1985 – 12/2015). Ganz die Realität bildet das Rechenmodell allerdings nicht ab. Es wurden immer nur die Schlusskurse der Aktien zum Monatsende betrachtet und keine Kosten etwa für Kauf oder Verkauf und Gebühren eines Aktienfonds oder ETFs eingerechnet. Trotzdem zeigt die Untersuchung, dass Aktien in der Rückschau langfristig ein gutes Investment waren. Auch wenn natürlich immer gilt: Vergangene Wertentwicklungen sind kein verlässlicher Indikator für die künftige Entwicklung.

Hinweise zur Berechnung

Die abgebildeten Renditen beruhen auf der Annahme, dass zu einem bestimmten Zeitpunkt einmalig in den Aktienmarkt investiert wird. Dies ist mit einer direkten Anlage in Aktien, mit Aktienfonds oder ETFs sowie mit anderen indirekten Aktienanlagen möglich. Berechnungsgrundlage sind die Monatsschlusskurse des Deutschen Aktienindex DAX, der die 40 nach Börsenumsatz und Marktkapitalisierung größten deutschen Börsenwerte zusammenfasst. Der DAX wird offiziell seit Ende 1987 berechnet und bildet sowohl Kursentwicklungen als auch Dividendenzahlungen ab. Für die Jahre vor 1987 wurde die Rückrechnung von Prof. Dr. Richard Stehle verwendet. Insoweit handelt es sich um eine simulierte Wertentwicklungsangabe. Kosten des Wertpapierkaufs oder -verkaufs werden nicht berücksichtigt. Gleiches gilt für andere Kosten, die abhängig von der Form des Aktiensparens entstehen können (z.B. Ausgabeaufschläge und Verwaltungsgebühren bei Aktienfonds-Sparplänen). Alle Kosten mindern die erzielbare Rendite für Anleger.

Lesen Sie mehr Expertenwissen über Anlagestrategien!

Die Trumpsche Zollpolitik hat den Aktienmarkt im März/April auf scharfe Talfahrt geschickt. So mancher Anleger hat dabei in Panik verkauft – und den steilen Aktienanstieg im Anschluss verpasst. Der Rückblick zeigt, dass schon der Corona-Crash 2020 nach einem sehr ähnlichen Muster ablief. Stellt sich die Frage: Welche Lehren lassen sich aus solch zeitlich begrenzten Crashs ziehen? Und wie können sich Anleger dagegen mental wappnen?

Für viele Anleger geht es im Moment nicht darum, ihre Gewinne zu maximieren, sondern die Risiken zu begrenzen. Vermögensverwalter geben Tipps, wie Risiken minimiert und Chancen genutzt werden können.

Geld in schwierigen Zeiten in Aktien anlegen, ist sicher falsch, oder? Die Antwort wird viele überraschen: Im Rückspiegel betrachtet, war es oft die beste Möglichkeit.