Tagesgeld & Festgeld: Clevere Strategien für Geldparker

Hinweis: Dieser Text wurde durch den freien Journalisten Alexander Heintze mit Unterstützung von Künstlicher Intelligenz erstellt.

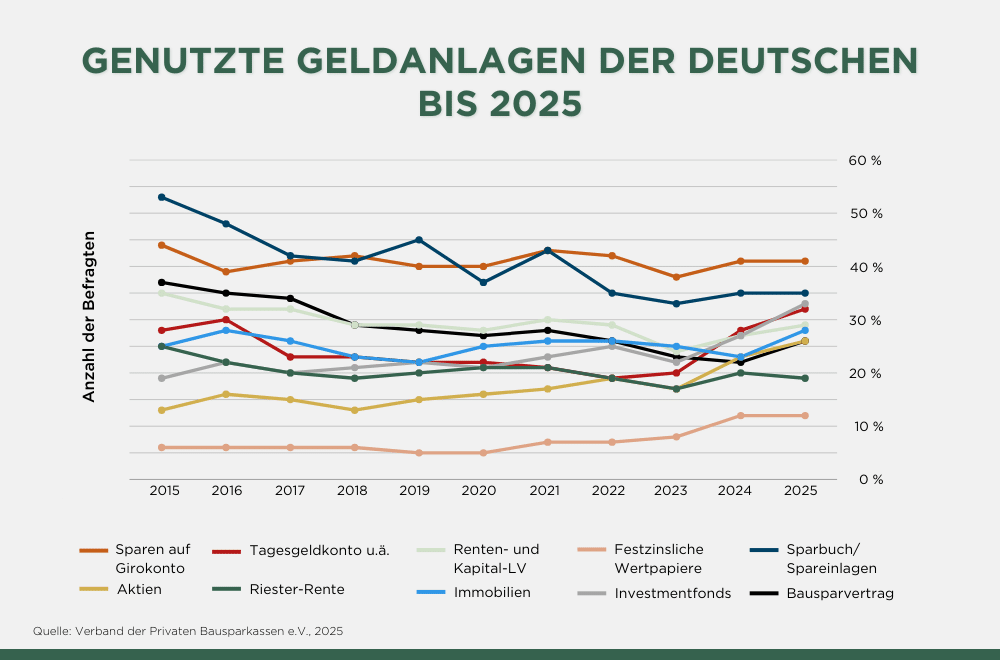

Zinswende: Festgeld verliert an Attraktivität

Die Zinswende ist da – und sie kommt leise. Nach dem rasanten Anstieg der Leitzinsen in den vergangenen Jahren hat die Europäische Zentralbank (EZB) begonnen, die geldpolitischen Zügel zu lockern, um die Wirtschaft anzukurbeln. Die erste Zinssenkung liegt hinter uns. Weitere könnten folgen. Wer jetzt auf Tages– oder Festgeld setzt, könnte enttäuscht werden. „Die besten Festgeld-Angebote könnten wir bereits hinter uns haben”, sagt Michael Wittek von der Albrecht, Kitta & Co. Vermögensverwaltung aus Hamburg. Die EZB habe ihren Leitzins bereits halbiert, der Spielraum für weitere Senkungen sei vorhanden. Wenn die kurzfristigen Zinsen weiter sinken, schwinden die Aussichten auf attraktive Festgeldzinsen, während längere Laufzeiten interessanter werden.

Bernd Junginger von der Vermögensmanufaktur Schorndorf empfiehlt Festgeld nur für Beträge, die in den nächsten sechs bis zwölf Monaten benötigt werden. Für längere Zeiträume sei es zu unflexibel. „Festgeld ist kein Fehler – aber es ist auch keine Strategie“, meint auch Thomas Mitroulis von der AXIA Asset Management aus Dortmund. Für ihn ist Festgeld nur eine Option für sechs bis 18 Monate. Darüber hinaus werde es schwieriger, attraktive Zinsen zu finden.

V-CHECK Video:

Zinsen Check 2025: Gefahr fürs Depot oder die große Chance?

Steigende oder fallende Zinsen gehören zu den mächtigsten Einflussfaktoren an den Finanzmärkten – und sie stellen Anleger regelmäßig vor strategische Entscheidungen. Doch was genau bedeuten Zinsveränderungen für Aktionäre, Privatinvestoren und die Ausrichtung eines Portfolios im Jahr 2025

Laufzeitfonds und ETFs als Alternative zum Festgeld

Alternativen gibt es – und sie sind vielfältig. Laufzeitfonds und ETFs mit fester Fälligkeit gelten als interessante Optionen. „Gerade durch die Laufzeitstruktur können Zinsänderungsrisiken gegenüber klassischen Renten-ETFs quasi ausgeschaltet werden“, erklärt Burkhard Wagner von der Partners Vermögensmanagement aus München. Laufzeit-ETFs böten eine breite Streuung und günstigere Produktkosten. „Wer nicht jeden Tag ins Depot schauen möchte, aber planbar Erträge sucht, findet in Laufzeitfonds eine spannende Lösung“, findet auch Wittek.

Doch Vorsicht ist geboten. „Nicht jeder Laufzeitfonds ist automatisch besser als ein solides Anleihedepot“, mahnt Mitroulis. Anleger sollten Bonität, Laufzeitstruktur und Währungsrisiken prüfen.

V-CHECK Video:

Inflation als stiller Vermögens-Killer: So schützen Sie Ihr Geld richtig

Inflation gilt als schleichende Gefahr für die Vermögenssicherung mit langfristiger Wirkung. Trotz aktuell moderater Zahlen bleibt das Risiko bestehen und erfordert klare Strategien zur Absicherung. Welche Fehler sollten Privatanleger bei steigenden Preisen unbedingt vermeiden und welche Anlageformen sind im Ernstfall wirklich hilfreich?

Renditechancen mit Anleihenportfolios und Fonds

Für Zeiträume von zwei bis fünf Jahren empfehlen Experten eine Mischung aus kurzlaufenden Anleihen, Geldmarktfonds und einem kleinen Anteil Aktien. Bei Unternehmensanleihen sind in diesem Zeithorizont 3,5 bis 4,5 Prozent Rendite bei guter Bonität realistisch. Auch Junginger sieht hier Chancen: „Man kann wieder ein Bond-Portfolio aufbauen, das diesen Namen verdient hat.“ Er empfiehlt eine gestaffelte Auswahl Bundes- oder Unternehmensanleihen mit Investment-Bonität, die im Abstand von sechs Monaten fällig werden. Dies ermögliche zusätzliche Kursgewinne bei einem vorzeitigen Verkauf.

Stefan Böhmerle von e/r/w Vermögensmanagement GmbH sieht defensive Mischfonds als eine Option, die bei überschaubaren Wertschwankungen mittelfristig eine höhere Rendite versprechen.

Die richtige Balance zwischen Sicherheit und Rendite

Wer mehr erwartet, kann selektiv auf High-Yield-Fonds oder Spezialsegmente wie Cat-Bonds setzen. David Bienbeck von Albrech & Cie. nennt Beispiele wie den Fountain Square Colibri (ISIN: DE000A2QND12) oder den ICOSA CatBond (ISIN: LI1302984177). Wichtig sei dabei, auf die nicht immer niedrigen Kosten zu achten.

Am Ende zählt die Balance. „Wer heute Geld für zwei bis fünf Jahre parkt, sollte nicht nach dem besten Zinssatz suchen – sondern nach dem besten Verhältnis aus Liquidität, Realwertschutz und Opportunität“, sagt Mitroulis.