Vorsorge und Nachfolgeplanung: Warum sich frühzeitige Planung lohnt

Wer beschäftigt sich schon gerne mit Patientenverfügungen, Vorsorgevollmachten und Erbschaftsgestaltungsmöglichkeiten? Das eigene Ende oder eine Handlungsohnmacht durchzuplanen ist aber ein wichtiger Schritt. Das gilt einerseits für viele persönliche Themen, etwa gewünschte oder nicht gewollte medizinische Behandlungen oder wer für einen Entscheidungen treffen soll, wie eine Pflegesituation gehandhabt wird. Wer hier nichts festlegt, der trifft auch eine Entscheidung, nämlich dass die gesetzlichen Regelungen greifen oder fremde Personen entscheiden, das kann unerwünschte Nebenwirkungen haben.

Notfall und Nachfolge regeln

Denn anders als viele glauben, ist nicht automatisch der Ehepartner oder die Kinder für einen handlungsbevollmächtigt, wenn man selbst seinen Willen nicht mehr äußern kann. Im Zweifel kann ein fremder gesetzlicher Betreuer gerichtlich eingesetzt werden und wenn es keine anderen Vorgaben gibt, wird derjenige nach dem üblichen Schema entscheiden. Das kann zum Beispiel dazu führen, dass wirklich nur das Notwendigste bewilligt wird und man trotz ausreichendem Vermögen nur die Basisleistungen erhält.

Gerade in finanziellen Dingen kann es sich besonders lohnen, vorausschauende Regelungen zu treffen, denn Nachfolgeplanung ist mehr als „nice to have“. Das beginnt damit, die nötigen Vollmachten zu erteilen, damit Angehörige oder Vertraute überhaupt für einen gegenüber Versicherungen und Banken tätig werden können. Auch ein sicher verwahrter spezieller Ordner mit wichtigen Informationen, etwa Bankverbindungen, Versicherungspolicen, Verträgen und Onlinezugängen erleichtert im Fall der Fälle vieles. Gerade für Unternehmer sind solche Notfallinformationen und -regelungen besonders wichtig. Welche Folgen es haben kann, hier keine Vorsorgemaßnahmen zu treffen, klärt ein Gedankenexperiment: Stellen Sie sich einfach vor, Sie fallen für vier Wochen ins Koma. Wer hat jetzt Zugriff auf das Firmenkonto, kommt an Ihre Emails oder kann Nachrichten auf Ihrem Handy abrufen? Wer darf Entscheidungen treffen und Sie als Ansprechpartner für Kunden, Lieferanten und Mitarbeiter vertreten? Selbst wenige Wochen Stillstand können bei den meisten Unternehmen massive Probleme verursachen oder sogar zur Pleite führen. Notfall- und am besten auch klare Nachfolgereglungen sind aber nicht nur im Geschäftsbereich sinnvoll.

Frühzeitig Nachfolge planen

Denn wenn nichts anderes bestimmt wird, gelten auch bei privaten Vermögen automatisch die gesetzlichen Erbfolgeregelungen. In der Regel stehen hier Ehepartner und Nachkommen an erster Stelle. Es klingt vielleicht gut, wenn das mühevoll aufgebaute Eigenheim und das gesamte Vermögen gemeinschaftlich an die Familie geht. Aber im echten Leben bedeutet das oft, dass eine Erbengemeinschaft entsteht. Also etwa Ehepartner und Kinder erstmal alles zusammen gehört zu bestimmten Quoten. Unabhängig von der Aufteilung ist diese Erbengemeinschaft grundsätzlich nur gemeinsam handlungsfähig. Der Streit ist da oft nicht weit, wenn die einen etwas behalten und die anderen etwas verkaufen wollen. Noch problematischer können Patchworkkonstellationen sein, wenn zum Beispiel Kinder aus erster Ehe mit der Stiefmutter um jedes Nachlassstück kämpfen. Hier kann es viel Klarheit schaffen und Streit vermeiden, Dinge in einem Testament – am besten mit fachkundiger juristischer Beratung – eindeutig festzulegen. Noch besser und steuereffizient ist es, die Nachfolgeplanung frühzeitig anzugehen.

Lesen Sie unsere kostenlosen eBooks zum Thema – jetzt herunterladen!

Gestaltungsspielräume nutzen

Damit kein Verteilungskampf im Erbfall beginnt, ist das Prinzip „mit warmen Händen geben“ zu empfehlen. Aber eine frühzeitige Nachfolgegestaltung hat noch mehr Vorteile: Es kann die Steuerlast erheblich reduzieren. Denn gerade innerhalb der nächsten Verwandtschaft gibt es nicht unwesentliche Freibeträge für Vermögensübertragungen. Etwa pro Kind und Elternteil dürfen 400.000 Euro steuerfrei übertragen werden und dieser Betrag lebt nach zehn Jahren neu auf.

Zusätzlich kann dabei ein Nießbrauchrecht vereinbart werden. Kurz gesagt behält sich dabei der Schenkende etwa das Bewohnen eines Hauses, die Mieterträge einer Eigentumswohnung oder die Zinsenerträge und Dividenden eines Wertpapierdepots vor. Das hat mindestens zwei Vorteile:

- Obwohl das Vermögen übergeben wird, können diese Komponenten in die Altersvorsorgeplanung fest einkalkuliert werden.

- Steuerlich betrachtet reduziert der Nießbrauchvorbehalt den Schenkungswert und es können beispielsweise Vermögen von etwas mehr als 400.000 Euro abgabenfrei auf Kinder übertragen werden.

In Zusammenarbeit mit erfahrenen Steuerberatern bestehen zahlreiche Möglichkeiten der Nachfolgegestaltung. In den meisten Fällen gilt dabei, je frühzeitiger und vorausschauender entsprechende Regelungen getroffen werden, desto besser. Und es gibt noch einen guten Grund, nicht zu lange abzuwarten: Obwohl noch keine parteiübergreifende Einigkeit besteht, sollten die aktuellen Diskussionen um Erbschaftsteuerreformen angesichts stark belasteter Staatshaushalte nicht unterschätzt werden. Sollte es zu einer Einigung kommen, dürfte die Übertragung von Vermögen wohl kaum günstiger werden. Sich also besser heute als morgen mit dem Thema Nachfolgeplanung auseinanderzusetzen, ist also sehr wahrscheinlich eine wertvolle Idee.

V-CHECK Video: Altersvorsorge neu gedacht: Lohnt sich das Altersvorsorgedepot?

Die private Altersvorsorge steht vor einem möglichen Wendepunkt: Ein neues Altersvorsorgedepot soll staatliche Förderung, steuerliche Vorteile und Kapitalmarkt-Investments kombinieren. Gleichzeitig rücken ETFs und flexible Anlagestrategien stärker in den Fokus – mit Chancen auf höhere Renditen bei niedrigen Kosten.

Antworten von Börsenmoderator Andreas Franik im Gespräch mit Carmen Bandt Geschäftsführerin der KIDRON Vermögensverwaltung GmbH.

V-CHECK Video: Nießbrauch erklärt: Der legale Steuer-Trick, der alles verändern kann!

Nießbrauch wird immer öfter genutzt, weil man damit bei Erbschaftsteuer und teils auch bei der laufenden Besteuerung Gestaltungsspielräume nutzen kann. Durch neue BFH-Urteile gibt es mehr Spielraum – aber nur, wenn der Vertrag wirklich sauber formuliert ist. Entscheidend ist oft, wem das Finanzamt die Einkünfte wirtschaftlich zurechnet. Und je nachdem, ob es um Immobilien, Depots oder Unternehmensanteile geht und ob es Vorbehalts- oder Zuwendungsnießbrauch ist, können die steuerlichen Folgen sehr unterschiedlich ausfallen.

Rechtsanwalt, Steuerberater und Fachanwalt für Steuerrecht Matthias Weidmann LL.M. und Jurist Maximilian Pschiebel klären auf.

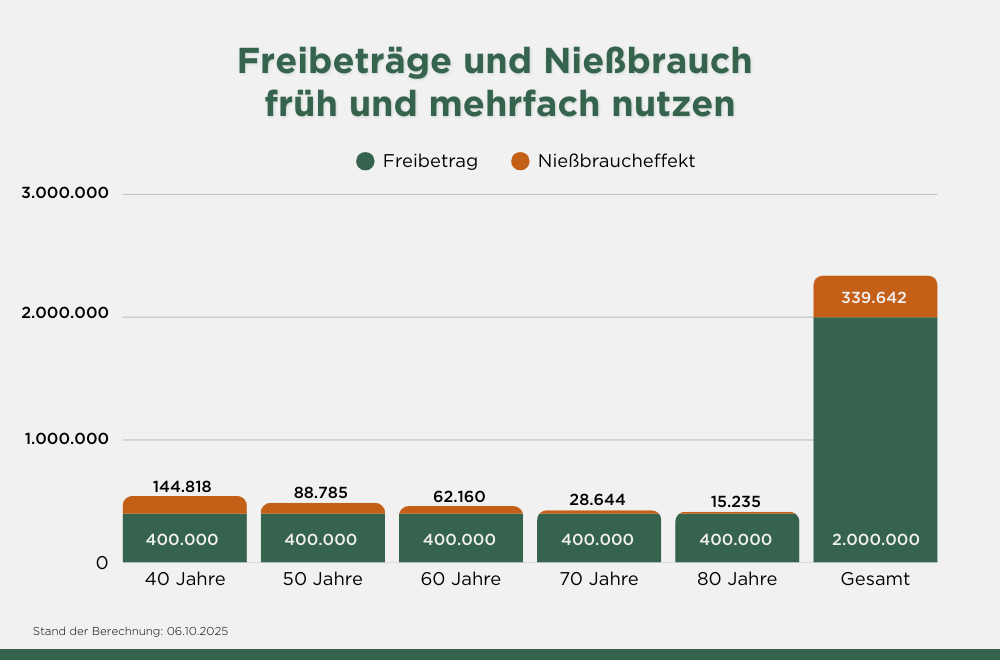

Früh anfangen lohnt sich

Selbst große Vermögen in Millionenhöhe können nach heutiger Rechtslage steuerfrei an die nächste Generation übertragen werden, wenn damit früh begonnen wird. Beginnt ein Vater mit 40 Jahren und feiert nach seinem 80. noch mindestens drei Geburtstage, kann er über 2,3 Millionen Euro pro Kind übertragen, ohne dass Erbschafts- bzw. Schenkungssteuer fällig werden. In dieser Beispielrechnung werden dafür alle zehn Jahre Wertpapierdepots verschenkt, bei denen er sich ein Nießbrauchrecht auf die Erträge von angenommen vier Prozent vorbehält.

Kostenloses V-CHECK Webinar am 22.09.2026 – jetzt anmelden!

Mehr Blogbeiträge zum Thema Altersvorsorge finden Sie hier!

Im Zeitalter von Digitalisierung und Internet geschehen viele Prozesse anonym, Emotionen bleiben häufig auf der Strecke. Dabei spielen, gerade wenn es um persönliche Geschäftsbeziehungen geht, soziale Kompetenzen eine entscheidende Rolle. Sie sind auch in der Vermögensverwaltung der Schlüssel zum Erfolg.

Scheidungen sind mehr als emotionale Zerreißproben. Sie können finanziell stark ins Gewicht fallen. Die Aufteilung illiquider Vermögenswerte, Unterhaltsverpflichtungen und überraschenden Verhaltensänderungen treffen die Paare oft unvorbereitet.

Haben Sie gerade eine Lebensversicherung ausgezahlt bekommen? Haben Sie vielleicht geerbt oder eine Immobilie verkauft? Dann sollten Sie unbedingt in dieses Video reinschauen.