Auszahlung der Lebensversicherung: Einmalzahlung oder lebenslange Rente?

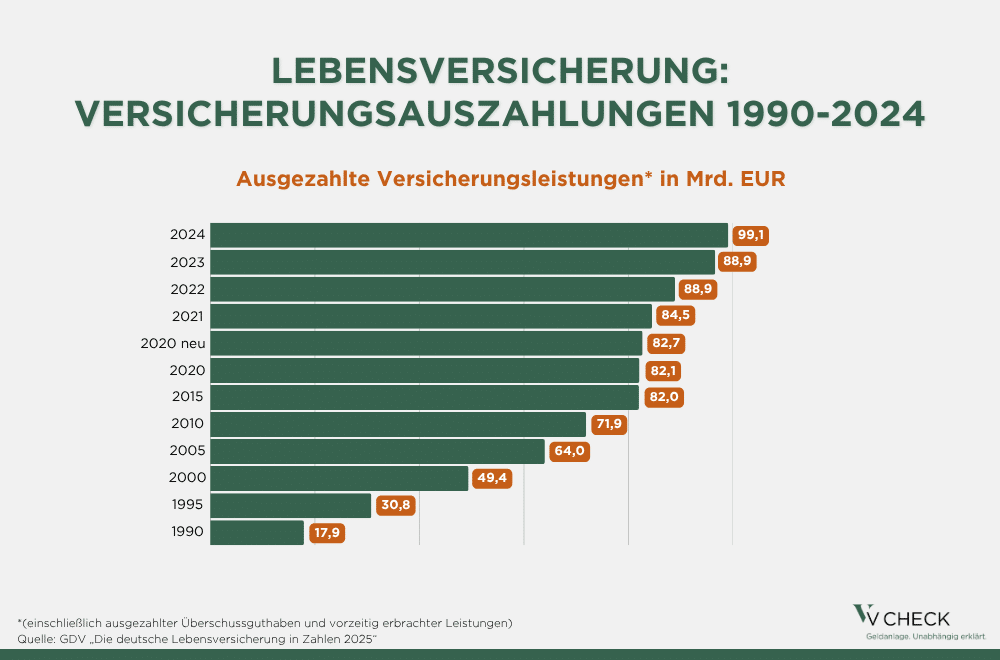

Statistisch hat fast jeder Deutsche eine Lebensversicherung. Laut dem Gesamtverband der Deutschen Versicherungswirtschaft standen Ende 2024 rund 83,6 Millionen Bundesbürgern die beeindruckende Zahl von 80,3 Millionen Verträgen gegenüber. Allerdings hat der Altersvorsorgeklassiker in den letzten Jahren etwas an Glanz verloren: „Die Lebensversicherung spielt bei unabhängigen Anlageempfehlungen eigentlich keine Rolle mehr, da gibt es zeitgemäßere Möglichkeiten“, sagt Timo Veeneman, Finanzanlagen- und Versicherungsfachmann beim Osnabrücker Vermögensverwalter Spiekermann & CO AG (siehe Interview). Aber das heißt nicht, dass die Policen keine Bedeutung mehr haben – ganz im Gegenteil. Denn laut dem Gesamtverband der Deutschen Versicherungswirtschaft haben sich Leistungsansprüche von 1.212,7 Milliarden Euro bis Ende 2024 aufgebaut und allein im letzten Jahr wurden 99,1 Milliarden Euro ausbezahlt. Aber was tun, wenn die Versicherung fällig wird?

Alles auf einmal oder lebenslange Rente?

Oft gibt es die Wahlmöglichkeit, sich am Ende der Laufzeit die ganze Summe überweisen zu lassen oder eine monatliche Auszahlung zu wählen, die dann erst mit dem Tod endet. Was die richtige Entscheidung ist, lässt sich nicht pauschal beantworten. „Eine Einmalzahlung bietet mehr Flexibilität, etwa für größere Anschaffungen oder für einen Schuldenabbau“, sagt Michael Craatz vom Vermögensverwalter Hansen & Heinrich AG mit Niederlassungen von Berlin bis Kempten im Allgäu: „Dagegen sichert eine monatliche Rente ein lebenslanges, planbares Einkommen und ist besonders sinnvoll, wenn gesetzliche Renten nicht ausreichen oder eine stabile Absicherung gewünscht ist.“ Die Entscheidung hängt von der persönlichen Lebenssituation, Gesundheit und Risikobereitschaft ab. Wer sich für die Auszahlung entscheidet, sollte sich aber Gedanken über das Thema Anlagestrategie machen. Denn laut den Zahlen des Bundesamts für Statistik lebt ein 65-jähriger Mann im Durchschnitt noch weitere 17,5 Jahre, eine Frau sogar 20,8 Jahre. Das ausgezahlte Vermögen also unter das sprichwörtliche Kopfkissen zu legen oder auf dem kaum verzinsten Girokonto liegen zu lassen, ist keine so gute Idee. Denn liegt die jährliche Geldentwertung lediglich bei moderaten zwei Prozent im Jahr, verliert so das Vermögen in zwei Jahrzehnten fast ein Drittel seiner Kaufkraft. Oder anders ausgedrückt, von 100.000 Euro können dann in zwanzig Jahren nur noch Waren und Dienstleistungen im heutigen Wert von rund 67.300 Euro gekauft werden. Bei fast zweistelligen Inflationsraten, wie wir sie zuletzt erlebt haben, wäre der Effekt entsprechend stärker. Deswegen ist es wichtig, auch im Rentenalter bei der Geldanlage die finanzielle Gesamtsituation einzubeziehen und in die Zukunft zu denken.

Reserve und Rendite einplanen

Denn niemand kann pauschal sagen, wie lange ein Finanzpolster aus einer Lebensversicherung nach dem Ruhestand reichen muss. Einerseits weiß keiner, welches Alter im Einzelfall erreicht wird, und andererseits gibt es große individuelle Unterschiede bei der finanziellen Ausgangslage. Etwa welche gesetzlichen Vorsorgeansprüche bestehen und wie groß eine zu schließende Rentenlücke ist, um den eigenen Lebensstandard zu erhalten. Aber Erspartes sollte grundsätzlich so angelegt werden, dass zumindest die reale Kaufkraft erhalten werden kann. „Aktieninvestments bieten langfristig höhere Renditen, bergen aber Schwankungsrisiken“, sagt Hansen & Heinrich-Experte Michael Craatz und fügt hinzu, „wichtig sind eine breite Diversifikation, emotionale Disziplin und ausreichende Liquiditätsreserven.“ Denn keinem ist geholfen, wenn plötzlich eine teure Reparatur am Haus nötig wird oder eine Pflegesituation eintritt und dann in einem schlechten Börsenumfeld in Panik verkauft wird. „Deswegen sollte eine gute Balance zwischen schnell verfügbaren Reserven und rentableren Investments angestrebt werden, die im Wert schwanken können oder generell eine längere Anlageperspektive voraussetzen“, rät auch Timo Veeneman vom unabhängigen Vermögensverwalter Spiekermann & CO AG. Was im Einzelfall der Königsweg ist, kann eigentlich nur eine umfassende Analyse herausfinden, die auch Themen wie Erbschaftsplanung, Steuerfragen, persönliche Anlageziele und Vieles mehr umfasst. Der Aufwand kann sich dann aber lohnen und erheblich zu einem finanziell abgesicherten Lebensabend beitragen.

V-CHECK Video: Rente optimal planen: Mit Entnahmeplan zur finanziellen Freiheit im Alter

Für die Planung der Rente kann ein durchdachter Entnahmeplan Versorgungslücken im Ruhestand gezielt schließen. Anleger profitieren von planbaren Auszahlungen, bleiben investiert und nutzen Marktentwicklungen strategisch für ihre Altersvorsorge zur Erreichung ihrer finanziellen Freiheit.

Interview mit Timo Veeneman, Spiekermann & CO AG: “Die Lebensversicherung spielt als unabhängige Anlageempfehlung kaum mehr eine Rolle!”

Timo Veeneman: Also ich habe in den letzten 15 Jahren niemandem eine klassische Kapitallebensversicherung empfohlen. In der Regel sind diese Policen unter dem Strich einfach zu teuer und es gibt für sehr sicherheitsorientierte Kunden effizientere Alternativen. Zum Beispiel fondsgebundene Rentenversicherungen, die je nach Ausgestaltung auch Steuervorteile und Garantien bieten können. Wer ganz auf teure Versicherungsmäntel verzichten kann, findet am Kapitalmarkt zudem eine Reihe von effizienteren Möglichkeiten, um in einem Depot langfristig ein Polster für den Ruhestand aufzubauen.

Veeneman: Als Unsinn würde ich die Lebensversicherung nicht bezeichnen und es gibt sicher noch Fälle, in denen sie weiter eine Daseinsberechtigung hat, etwa bei gewissen Erbschaftsmodellen. Aber es ist kein Geheimnis, dass die Lebensversicherung bei so manchem Vermittler nur deswegen noch weiter auf der Empfehlungsliste steht, weil hier besonders hohe Provisionen winken. Wenn sie zu einem unabhängigen Honorarberater gehen, der in erster Linie den finanziellen Erfolg des Kunden im Blick hat, wird die Lebensversicherung wohl kaum als erstes empfohlen werden und spielt hier eigentlich keine Rolle mehr als Anlageform.

Veeneman: Darauf gibt es keine pauschale Antwort, das hängt von Steuerfragen, staatlichen Förderungen und vor allem den individuellen Konditionen ab. In der Regel sind alte Verträge, bei denen die Kosten bereits in den ersten Jahren angefallen sind, noch eine hohe Garantieverzinsung gilt und die zum Teil sogar steuerfrei ausgezahlt werden, durchaus noch attraktiv. Hier kann es absolut Sinn machen, den Vertrag zu erhalten und nur die Beitragszahlung einzustellen oder sogar weiter einzuzahlen. Bei neueren Verträgen kann es dagegen sinnvoll sein, zu kündigen und das wieder ausbezahlte Geld langfristig besser anzulegen.

Veeneman: Auch hier kommt es auf den Einzelfall an und beide Optionen haben ihre Daseinsberechtigung. Das hängt zum Beispiel davon ab, wie die finanzielle Gesamtsituation in der Familie ist und welche Konditionen angeboten werden. Was oft unterschätzt wird ist, welche Leistungen bei einer lebenslangen Auszahlung bei einem unerwartet frühen Todesfall den Hinterblieben zugutekommen. Es kann sonst passieren, dass man sich Mitte 60 für eine Rentenzahlung entscheidet, überraschend frühzeitig verstirbt und dann der Löwenanteil des angesparten Kapitals an die Versicherung fällt, falls nur eine kurze Rentengarantiezeit vereinbart wurde.

Veeneman: Grundsätzlich kostet es Kaufkraft, wenn so eine Summe über längere Zeiträume nicht investiert wird. Also sollte die Auszahlung nicht komplett unverzinst unter dem sprichwörtlichen Kopfkissen gelagert werden. Das Ziel sollte sein, mit der Rendite langfristig wenigstens die Inflation auszugleichen. Das ist derzeit mit Tagesgeldkonten und Co. kaum machbar. Deswegen sollte zumindest ein gewisser Teil investiert werden. Für die meisten wird es sinnvoll sein, verschiedene liquide Anlageklassen wie Aktien, Anleihen oder Edelmetalle zu mischen und so Risiken, Flexibilität und Ertragschancen entsprechend den persönlichen Sicherheitsbedürfnissen auszubalancieren.

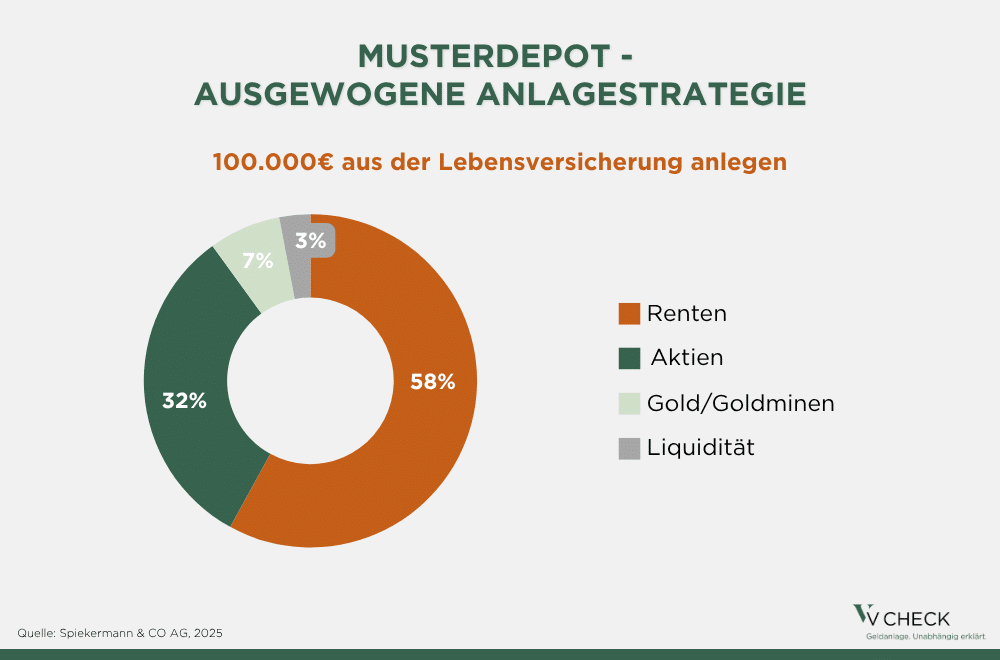

Musterdepot: 100.000 aus der Lebensversicherung anlegen? So kann es gehen:

Für den einen ist die Auszahlung einer Lebensversicherung von 100.000 Euro ein essenzieller Bestandteil der Altersvorsorge, die Stück für Stück gebraucht wird. Hier ist es wichtig, auf einen schnell verfügbaren Notgroschen zu achten und auch weniger schwankungsanfällige Anlageformen wie Investmentgradeanleihen einzubeziehen. Andere sind bereits gut versorgt und denken hauptsächlich schon an die Erbengeneration. „Grundsätzlich ist es in einem gewissen Alter sicher sinnvoll, eine gute Mischung aus schneller Verfügbarkeit, überschaubarem Schwankungsrisiko und vernünftigen Renditeperspektiven zu wählen“, sagt Timo Veeneman vom Osnabrücker Vermögensverwalter Spiekermann & CO AG: „Aber es gibt auch den Großvater Ende 80, der alles in Aktien angelegt haben will, weil das Vermögen sowieso bald an die Enkel geht und er hier die besten langfristigen Ertragsmöglichkeiten sieht.“ Folgende beispielhafte Aufteilung eines Anlagedepots kann deswegen nur als grobe Orientierung dienen und sollte unbedingt individuell an die Gesamtvermögenssituation und die persönlichen Anlageziele angepasst werden.

Grafik: Steigende Auszahlungen

In den letzten rund dreißig Jahren haben sich die jährlichen Auszahlungen von Lebensversicherungspolicen mehr als verdreifacht. 2024 floss die gigantische Summe von 99,1 Milliarden Euro und auch wenn der einstige Altersvorsorgeprimus in seiner klassischen Form nicht mehr ganz zeitgemäß sein mag: In verschiedenen Variationen der Policen haben sich Ansprüche von 1.212,7 Milliarden Euro aufgebaut, die jetzt nach und nach ausgezahlt werden.