Volkswirtschaftlicher Ausblick 2026: 8 Thesen für das neue Jahr

Wenn uns die letzten Jahre eines gelehrt haben, dann Folgendes: Überraschungen sind der Normalzustand. Deshalb formulieren wir unsere makroökonomischen Einschätzungen für 2026 bewusst als Thesen – mit der klaren Einsicht, dass die Realität voraussichtlich davon abweichen wird. Insbesondere vor dem Hintergrund diverser geopolitischer Konflikte und schwer bis gar nicht einschätzbarer politischer Akteure wie US-Präsident Trump oder dem russischen Despoten Putin, lassen sich daraus ergebende Entwicklungen schwer bis gar nicht prognostizieren.

Hinzu kommen neben mehreren noch ausstehenden höchstgerichtlichen Entscheidungen zu verschiedenen Maßnahmen und Erlassen des US-Präsidenten (etwa zu Zollfragen und der Entlassung einer Fed-Gouverneurin) vor allem die anstehende Neubesetzung des Chefpostens der US-Notenbank Fed im Mai dieses Jahres sowie die Midterm-Wahlen in den USA im November. Beide Ereignisse für sich haben großes Potenzial, bereits im Vorfeld massiven Einfluss auf politische und daraus abgeleitete wirtschaftliche Entwicklungen in den USA als Motor der Weltwirtschaft zu nehmen. Die folgenden Thesen können somit nur auf einem insgesamt neutralen Szenario ohne allzu großen (geo-)politischen Störfaktoren und mit der Maßgabe, dass sich am Ende alle Beteiligten möglichst rational verhalten, basieren.

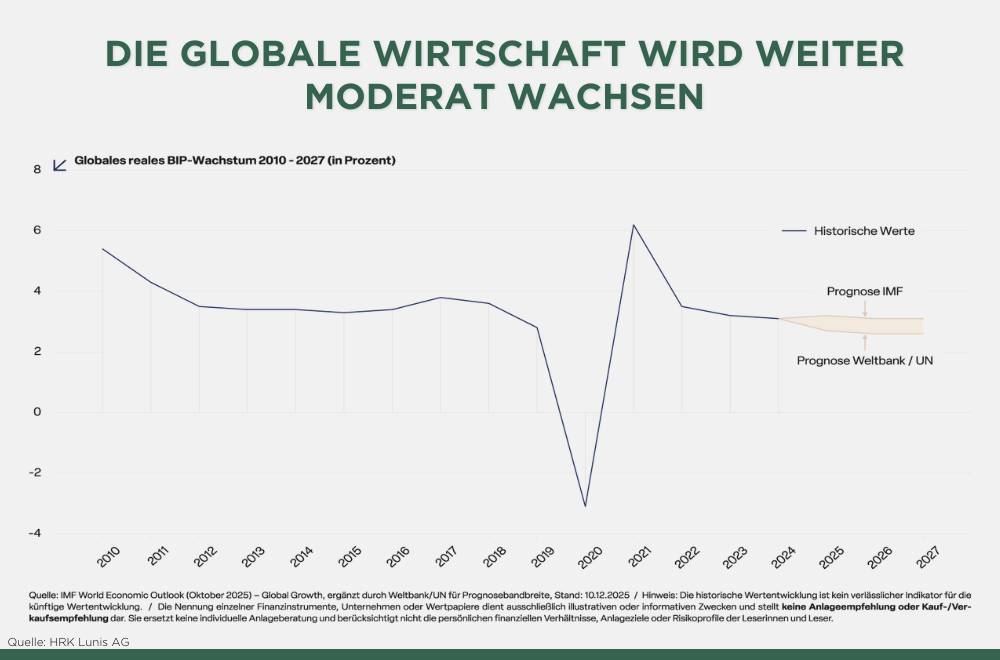

These 1 – Die Wirtschaft beruhigt sich

Wir erwarten ein moderates Weltwirtschaftswachstum bei einer insgesamt weiter nachlassenden Inflation, die regional jedoch sehr hartnäckig und unterschiedlich ausfallen dürfte. Die Sondereffekte des Jahres 2025 (u. a. das sogenannte „Frontloading“ von Nachfrage und Lageraufbau in den USA aufgrund des Zollstreits) laufen aus. Die höheren effektiven Zölle dürften sich in höheren Kosten und Preisen niederschlagen, ohne jedoch das globale Wachstum zu kippen. Gleichzeitig dürfte die Geldpolitik der USA wieder planbarer werden und auch dadurch die wirtschaftliche Unsicherheit abnehmen, was sich positiv auf die Erwartungsbildung der Unternehmen und Verbraucher auswirken sollte.

These 2 – Robuste Konjunktur in USA

Wir gehen davon aus, dass die US-Wirtschaft dieses Jahr in ein spätes, aber robustes Zyklusstadium eintritt. Konsum und Beschäftigung dürften sich weiter normalisieren, ohne abrupt einzubrechen. Die Investitionen der Unternehmen bleiben in diesem Szenario hoch, getragen durch KI, Digitalisierung und Automatisierung. Bei der Geldpolitik ist mit sinkenden Zinsen zu rechnen, solange die Kerninflation weiter fällt und die Inflationserwartungen des Marktes gut verankert bleiben. Ungewiss erscheint jedoch weiter die handelspolitische Flanke: Eine erneute Zollspirale würde den Trend zu nur noch moderat steigenden Preisen (Disinflation) verzögern und temporär Wachstum kosten. Dagegen würde eine nachhaltige Deeskalation Investitionen und Produktivität spürbar beflügeln.

Noch mehr Finanzwissen über Liquidität & Zinsen finden Sie auf unserer Themenwelt

These 3 – Eurozone im Zwiespalt

Für die Eurozone und insbesondere Deutschland erwarten wir eine weitere Stabilisierung der Wirtschaftsleistung. Steigende Reallöhne, ein stabiler Arbeitsmarkt, die Wirkung staatlicher Ausgabenprogramme und günstigere Finanzierungsbedingungen dürften den Konsum stützen. Gleichzeitig bremsen vergleichsweise hohe Energiekosten, der Wust an Vorschriften sowie anhaltende Wettbewerbsprobleme die Investitionen. Unsere Schlussfolgerung: Fiskalische Spielräume sollten 2026 gezielt angebotsseitig eingesetzt werden – vor allem in den sinnvollen Ausbau von Energie und zugehörigen Netzen, Bildung sowie Digitalisierung – während die EZB die Zinsen womöglich senken wird, sofern die Inflation weiter auf dem Rückmarsch ist. Die Unsicherheit bleibt erhöht, solange politische Fragmentierung sowohl in den einzelnen Mitgliedsländern als auch auf EU-Ebene insgesamt und Handelsspannungen mit den USA und China nicht dauerhaft aus dem Weg geräumt sind.

These 4 – Wachstumsmotor Asien

Wir rechnen damit, dass Asien auch 2026 den größten Wachstumsbeitrag liefert – jedoch mit unterschiedlicher Schlagzahl. In China dürfte sich das Wirtschaftswachstum weiter moderieren. Die Zentralregierung wird sich nach wie vor auf die Stabilisierung des Immobiliensektors, die Stärkung der Binnennachfrage und eine gezielte Industriepolitik konzentrieren. Entscheidend wird sein, ob Vertrauen und Konsum wieder tragfähiger werden. Indien bestätigt seine Rolle als struktureller Wachstumstreiber: Infrastruktur, Digitalisierung und eine sich verbreiternde industrielle Basis sorgen für ein überdurchschnittlich hohes Wirtschaftswachstum.

V-CHECK Video: Finanzmärkte 2026 – Wo stehen die Chancen zwischen Aktienrally, Zinswende & Gold-Boom?

Nach starken Börsenjahren richtet sich der Blick 2026 wieder auf Zinsen, Aktien und Gold – und auf die entscheidende Frage: Kommt nach der Zinspause die Zinswende oder drohen sogar neue Zinserhöhungen? Neben KI- und Tech-Trends rücken zunehmend Europa, Schwellenländer und deutsche Unternehmen mit internationalem Geschäft in den Fokus.

Antworten von Börsenmoderator Andreas Franik im Gespräch mit Marco Herrmann, Geschäftsführer der FIDUKA-Depotverwaltung GmbH. Aufgezeichnet auf dem Parkett der Börse Frankfurt.

Die Herausforderung liegt weiterhin in nachhaltiger Bildung aller Gesellschaftsteile und somit in einer Erhöhung der qualifizierten Beschäftigungsbreite. Die Länder Südostasiens profitieren weiter von Lieferkettendiversifizierung, also der Reduktion von einzelnen Abhängigkeiten, und einem steigenden Binnenkonsum – mit zyklischen Schwankungen. Japans Wirtschaft dürfte 2026 moderat wachsen, getragen von steigenden Löhnen und einer nachlassenden Inflation, die den Konsum stützt. Risiken ergeben sich vor allem aus einem schwächeren Yen, höheren Finanzierungskosten und geopolitischen Unsicherheiten.

These 5 – Inflation geht weiter zurück

Die Preisindizes der relevantesten Volkswirtschaften der Welt dürften 2026 weiter in Richtung der von den jeweiligen Notenbanken vorgegebenen Zielkorridore laufen. Nach der Inflationsphase verläuft die Disinflation allerdings nicht einheitlich: In den USA dürfte die Teuerung tendenziell weiter über dem Zwei-Prozent-Ziel liegen, während Europa schneller dieses Ziel erreichen bzw. halten sollte. Viele Zentralbanken der Schwellenländer hatten früh die geldpolitischen Zügel angezogen. Dies gibt ihnen nun den Spielraum für größere Lockerungen. Daraus ergibt sich eine asynchrone globale Geldpolitik, die Währungen, Kapitalströme und Volatilität entscheidend beeinflusst.

V-CHECK Webinar: Gold als Inflationsschutz: Wie viel, wann und wie investieren?

Die Preise steigen, die Kaufkraft sinkt und das Vertrauen in klassische Anlageformen bröckelt. Ein altbewährter Wertspeicher rück daher wieder in den Fokus: Gold. Doch wie stabil ist das Edelmetall wirklich, wenn Märkte schwanken, Zinsen steigen und Währungen an Vertrauen verlieren? Ist Gold heute noch der Schutzschild, der es einmal war?

Antworten von Joachim Rädler, Co-Head Multi-Asset bei der Steinbeis & Häcker Vermögensverwaltungs GmbH in München.

These 6 – Dollar bleibt schwach

Die Kombination aus niedrigeren US-Zinsen, einer geringeren Zinsdifferenz zu Europa und einer zunehmenden politischen und fiskalischen Unsicherheit, insbesondere in den USA, spricht dafür, dass der Dollar auch 2026 weiter abwerten wird – mit Phasen erhöhter Volatilität. Für viele Emerging Markets ist dies positiv: Sie erleben bessere Finanzierungsbedingungen bei ihrer Verschuldung in US-Dollar, stärkere Kapitalflüsse und – oftmals – Rückenwind über Rohstoffpreise. Die Wachstumslücke zwischen Schwellen- und Industrieländern dürfte im laufenden Jahr somit weiter steigen.

V-CHECK Video: Dollarschwäche im Fokus: So reagieren Profis darauf

Ein schwacher Dollar klingt zunächst harmlos – doch für Anleger kann er teuer werden. Während Touristen von günstigen Wechselkursen profitieren, geraten internationale Aktienportfolios unter Druck. Besonders dann, wenn sie stark in US-Werte investiert sind.

Börsenmoderator Andreas Franik im Interview mit Vermögensverwalter Andreas Glogger von der GLOGGER & PARTNER Vermögensverwaltung.

These 7 – KI breitet sich weiter aus

Wir sehen 2026 die Angebotsseite als wichtigsten Hebel: Die zunehmende Ausbreitung von Künstlicher Intelligenz, Automatisierung und Dateninfrastruktur entfaltet sich in immer mehr Branchen und Bereichen – von Industrie und Logistik bis Verwaltung und Gesundheit. Vorerst dominieren noch die enormen Investitionsausgaben und Betriebskosten (Kapazitätsauf- und -ausbau, Energie, Kühlung, Fachkräfte). Mittelfristig werden aber zum Teil erhebliche Effizienzgewinne das Potenzialwachstum der reifen Volkswirtschaften erhöhen. Voraussetzungen dafür sind eine wettbewerbsfähige (also genügend und günstige) Energie, schnelle und dezentral effizient eingesetzte Netze sowie beschleunigte Genehmigungen und Qualifizierung. Ohne diese Flankierung wird der Produktivitätsschub eher punktuell statt großflächig ausfallen.

Lesen Sie unser kostenloses eBook Künstliche Intelligenz – jetzt herunterladen!

These 8 – Politik wird berechenbarer

Unser Kompass für 2026 ist klar: Im Zentrum sollte weltweit eine Handelspolitik stehen, die weniger von Ad-hoc-Maßnahmen und mehr von Berechenbarkeit geprägt ist – flankiert von einer fiskalischen Ausrichtung zugunsten der Angebotsseite und einer geldpolitischen Haltung, die Geduld wahrt. Nur eine Kombination aus klaren Regeln, planbaren Rahmenbedingungen und gezielten Investitionen schafft das Umfeld, in dem Disinflation und Wachstum zusammenpassen. Ob sich alle relevanten Akteure (dauerhaft) daran halten werden, steht auf einem anderen Blatt.

Am Ende sind wir jedoch überzeugt davon, dass sich Marktkräfte und -gesetze durchsetzen werden. Die normative Kraft des Faktischen zwingt am Ende in der Regel sogar die tollkühnsten politischen Akteure dazu, zumindest ansatzweise die notwendigen Wege einzuschlagen. Zumindest Donald Trump dürfte bei aller Unberechenbarkeit in einem Punkt berechenbar bleiben: Wirtschaftlicher Erfolg und daraus abgeleitet stabile Kapitalmarktentwicklungen dürften weiterhin seine oberste Priorität bleiben.

Was uns überraschen könnte

Das Bonmot „Prognosen sind schwierig, vor allem wenn sie die Zukunft betreffen“, wird nie alt. Und schon gar nicht bei Jahresausblicken, die nicht selten nach wenigen Tagen im neuen Jahr aufgrund unerwarteter Ereignisse wie z. B. dem Ausbruch der Corona-Pandemie in 2020 obsolet werden. Dennoch gehört es dazu, sich auf gewisse Szenarien vorzubereiten. Neben den vorstehenden Thesen als Basisannahme möchten wir Ihnen daher im Folgenden fünf mögliche „Überraschungen“ zu den Thesen vorstellen (aus positiver wie negativer Sicht).

- Eine unerwartet schnelle handelspolitische Entspannung, die Preise zügig entlastet und Investitionen spürbar belebt (positiv).

- Ein negativer Energieschock, ausgelöst etwa durch extreme Wetterereignisse oder geopolitische Krisen, der die Disinflation vorübergehend stoppt (negativ).

- Eine deutlich schnellere KI-Ausbreitung als erwartet, die den Produktivitätsschub frühzeitig verbreitert und damit Potenzialwachstum und Reallöhne positiv beeinflusst (positiv).

- ‘Stagflation light’ in den USA: eine hartnäckigere Inflation bei nachlassendem Wachstum zwingt die Geldpolitik in einen äußerst heiklen Zielkonflikt (negativ).

- Finanzielle Instabilität infolge von Bewertungsübertreibungen in Technologie- und Private-Asset-Segmenten und einem abrupten Umschwung im Risikoappetit der Investoren (negativ).

Unsere Haltung für 2026

Wir blicken zuversichtlich, aber nicht blauäugig auf die weltwirtschaftliche Entwicklung im neuen Jahr. Unsere Thesen skizzieren einen Pfad der makroökonomischen Beruhigung: moderates Weltwirtschaftswachstum und weiter sinkende Inflation in einer regional sehr unterschiedlichen Ausprägung. Gleichzeitig erwarten wir, dass die Unsicherheit auf verschiedenen politischen und wirtschaftlichen Ebenen weiterhin eine zentrale Rolle spielen wird. Oder in einem Satz: Es wäre 2026 die größte Überraschung, wenn es keine Überraschungen gäbe.

Mehr Blogbeiträge zum Thema Markt & Börse finden Sie hier!

Mit massiven Investitionen in die Entwicklung neuer Technik verbessert die deutsche Vorzeigebranche ihre Aussichten. Das zu honorieren könnte sich für Anleger lohnen.

Die Trumpsche Zollpolitik hat den Aktienmarkt im März/April auf scharfe Talfahrt geschickt. So mancher Anleger hat dabei in Panik verkauft – und den steilen Aktienanstieg im Anschluss verpasst. Der Rückblick zeigt, dass schon der Corona-Crash 2020 nach einem sehr ähnlichen Muster ablief. Stellt sich die Frage: Welche Lehren lassen sich aus solch zeitlich begrenzten Crashs ziehen? Und wie können sich Anleger dagegen mental wappnen?

Die Deutsche Börse will zum September 2021 die Zahl der Deutschen Standardwerte von 30 auf 40 erhöhen. Wer hat Chancen auf den Aufstieg, was bringt das Anlegern und welche neuen Regelungen betreffen sie noch.