Nach der Dividende ist vor den Aktienrückkäufen

Aktienrückkäufe auf Rekordkurs

Die Allianz macht es, die Münchner Rück und der Chip-Gigant Nvidia ebenso, aber auch viele kleine Firmen: Sie alle haben auf ihren diesjährigen Hauptversammlungen beschlossen, eigene Aktien zurückzukaufen. Weltweit erreichten solche Buyback-Programme laut der Global Equity Study der Capital Group im vergangenen Jahr 1,46 Billionen US-Dollar – ein neuer Rekordwert.

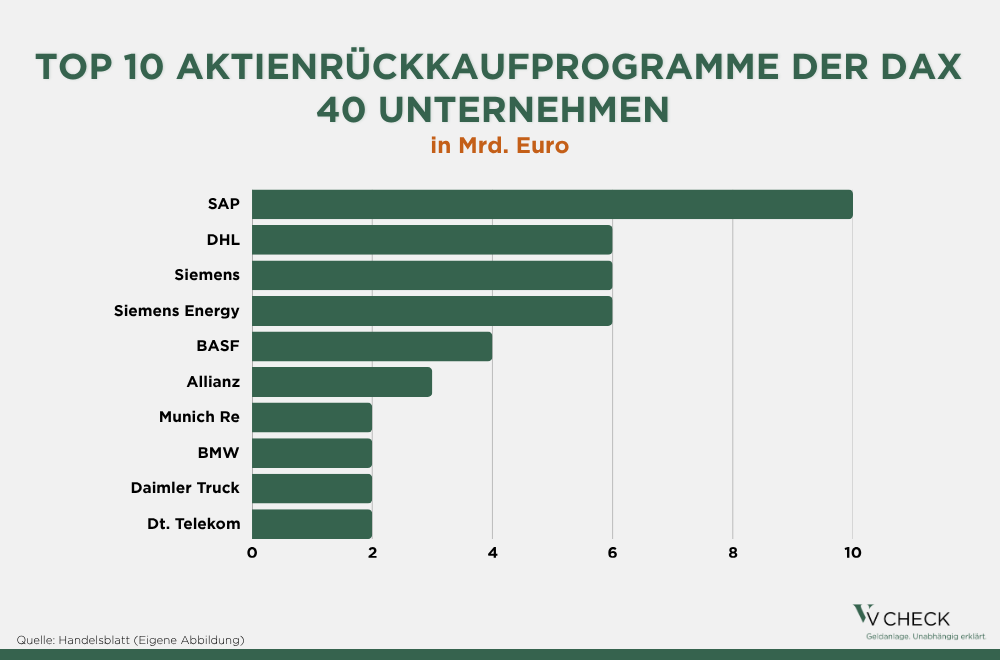

Grafik: Top 10 Aktienrückkaufprogramme der DAX 40 Unternehmen

Hierzulande haben allein die Dax-Konzerne nach Berechnung des Handelsblatts Rückkaufprogramme in Höhe von über 20 Milliarden Euro aufgelegt. „Aus Unternehmenssicht sind Aktienrückkäufe ökonomisch betrachtet grundsätzlich gleichwertig zu Dividenden, da es in beiden Fällen um die Rückführung von Kapital an die Aktionäre geht“, erläutert Tobias Kern, Leiter Aktienresearch bei der HRK LUNIS in München.

Dass Unternehmen diesen Weg über Buyback-Programme dennoch zunehmend als Alternative zu Dividendenzahlungen beschreiten, hat seine Gründe. „Wenn ein Unternehmen in schlechten Jahren seine Dividende kürzen muss, kann sich das auf den Aktienkurs sehr negativ auswirken“, so Franz Kaim von der Kidron Vermögensverwaltung GmbH in Stuttgart. „Rückkäufe dagegen können in der Regel ohne größere Auswirkungen reduziert oder ausgesetzt werden.“ Mit Aktienrückkäufen erhalten sich Unternehmen also ein höheres Maß an Flexibilität.

Aktienrückkäufe als Renditeturbo? Diese Vorteile sollten Anleger kennen

Doch auch aus Anlegersicht können Rückkäufe vorteilhaft sein. „Denn dadurch sinkt die Zahl der ausstehenden Anteilsscheine“, erläutert Kaim. „Und damit steigt der Gewinn je Aktie und das macht diese attraktiver.“ Das kann langfristig zu einer besseren Wertentwicklung führen. So kommt eine Studie von S&P Global aus dem Jahr 2020 zu dem Ergebnis, dass Aktien von Unternehmen, die ein solches Aktienrückkaufprogramm durchführen, vier Jahre nach der Ankündigung eine durchschnittliche Outperformance von 12,1 Prozent erzielen (S&P Global, Examining Share Repurchasing and the S&P Buyback Indices in the U.S. Market, März 2020).

Zudem ist die steuerliche Seite von Bedeutung. „Denn während Dividenden in vielen Steuersystemen sofort besteuert werden, fällt die Steuer auf Kursgewinne erst beim Verkauf der Aktie an“, sagt Kern. Das heißt, Rückkäufe bieten eine höhere Flexibilität und mehr Effizienz im Hinblick auf die steuerliche Behandlung. Und noch einen Vorteil können Rückkäufe gegenüber Dividenden haben: „Die meisten Anleger dürften die ausgeschütteten Dividenden entweder ausgeben oder anderweitig investieren, statt sie zu reinvestieren“, sagt Kern. „Bei Aktienrückkäufen geht diese Reinvestition automatisch.“

Nicht jeder Buyback lohnt sich: Worauf Anleger achten sollten

Dennoch müssen Anleger bei Buyback-Programmen genau hinsehen. Denn nicht immer muss das vorteilhaft sein. „Es stellt sich stets die Frage, ob es nicht bessere Alternativen gibt, das Kapital der Aktionäre einzusetzen“, sagt Kaim. „An erster Stelle sollten immer wichtige Investitionen stehen, die für künftiges Wachstum sorgen.“ Das heißt, nur das Kapital, das nach solchen Investitionen aus dem freien Cashflow noch übrig ist, sollte dann an die Aktionäre zurückgeführt werden.

Kathrin Eichler von der Eichler & Mehlert Vermögensverwaltung über Aktienstrategien und Zukunftsbranchen: Worauf Anleger jetzt achten sollten

Kaufen, verkaufen oder halten – welche Strategie führt langfristig zum Erfolg an der Börse? Und welche Branchen bieten aktuell die besten Chancen für Anleger?

Kathrin Eichler, Vermögensverwalterin bei Eichler & Mehlert GmbH, erläutert, warum erfolgreiche Anlageentscheidungen eine fundierte Analyse erfordern, und zeigt auf, welche Zukunftsbranchen ihrer Einschätzung nach aktuell besonders attraktive Chancen für Investoren bieten.

Aufgezeichnet auf dem V-Bank Vermögenstag am 27.06.2025.

„Beachten müssen Anleger auch, wie ein solcher Aktienrückkauf finanziert wird“, erklärt Kern. „Geschieht dies langfristig nur über die Aufnahme von Schulden, sei es durch die Emission von Anleihen oder durch einen Bankkredit, dann kann das für Anleger ein Warnzeichen sein.“

Ein häufiger Vorwurf ist auch mit Aktienoptionen des Managements verknüpft. „Wenn es diese gibt, dann liegt der Verdacht nahe, dass das Management vor allem darauf abzielt, den Aktienkurs auf diese Weise künstlich nach oben zu treiben, um den Wert der Aktienoptionen zu erhöhen“, warnt Kaim. Allerdings sind das in der Regel eher die Ausnahmen.

Mit ETFs von Aktienrückkäufen profitieren

Idealerweise dagegen führt ein Unternehmen Aktienrückkäufe durch, weil es die Aktie für unterbewertet hält. „In diesen Fällen sind Rückkäufe für die Aktionäre, die investiert bleiben, wertsteigernd“, so das Fazit von Tobias Kern. Die Selektion solcher Aktien ist jedoch nicht einfach. Eine Alternative können für Anleger deshalb Exchange Traded Funds (ETFs) wie der von Amundi auf den S&P 500 Buyback Index (ISIN: LU1681048127) oder der Invesco Global Buyback Achievers ETF (ISIN: IE00BLSNMW3) bieten.

Interview mit Tobias Kern: Wann Aktienrückkäufe für Anleger wirklich attraktiv sind

Immer mehr Unternehmen hierzulande legen Aktienrückkaufprogramme auf. Das kann für Anleger attraktiv sein, als alleiniger Investitionsgrund reicht das für Tobias Kern, Leiter Aktien bei HRK LUNIS, aber nicht.

Tobias Kern: Nur aufgrund von Aktienrückkäufen investieren wir nicht. Wir schauen uns aber sehr genau die Kapitalallokation bei Unternehmen an. Dabei geht es darum, zu analysieren, wie viel operativer Cashflow erwirtschaftet wird, wie viel davon sinnvoll in Wachstum investiert wird und ob tatsächlich nur das Kapital, das für diese Reinvestitionen nicht benötigt wird, dann zur Rückführung an die Aktionäre verwendet wird.

Kern: Nicht unbedingt. Es gibt Hinweise darauf, dass Unternehmen, die Kapital – sei es über Dividenden oder über Aktienrückkäufe – an ihre Aktionäre zurückgeben, häufig disziplinierter mit dem Geld umgehen als Firmen, die das nicht tun. Unternehmen, die dauerhaft keine Mittel ausschütten, neigen eher zu sogenanntem Empire Building. Das verleitet das Management dazu, verschwenderisch mit dem reichlich vorhandenen Kapital umzugehen und es für Investitionen oder Übernahmen auszugeben, die keinen Wert schaffen. Ausschüttungen können somit ein wichtiges Disziplinierungsinstrument sein und tragen dazu bei, dass Kapital effizienter eingesetzt wird. Deshalb ist die sogenannte Shareholder Yield auch ein interessantes Konzept für Anleger.

Kern: Die Shareholder Yield kombiniert die Dividendenrendite mit der Rendite aus Aktienrückkäufen. Und interessanterweise gibt es einen empirischen Zusammenhang zwischen der Shareholder Yield und der Gesamtrendite einer Aktie. Je höher die Shareholder Yield, desto besser die Performance in der Vergangenheit. Dennoch muss die Reinvestition natürlich oberste Priorität haben. Erst wenn ein Unternehmen keine ausreichenden Projekte mit attraktiver Rendite findet, sollten Mittel an die Aktionäre zurückgeführt werden.

Kern: Oft startet das Management ein Rückkaufprogramm, weil es die eigene Aktie für unterbewertet hält. Handelt die Aktie tatsächlich unter ihrem fairen Wert, profitieren die verbleibenden Aktionäre von einem solchen Rückkauf. Dabei entsteht jedoch kein neuer Unternehmenswert, vielmehr wird Wert zwischen verkaufenden und verbleibenden Aktionären umverteilt. Sofern es keine bessere Verwendung für das Kapital gibt, ist das Rückkaufprogramm damit eigentlich der Idealfall. Allerdings, und das ist für Anleger ein Problem, ist eine Unterbewertung schwer festzustellen. Denn eine Aktie kann beispielsweise auch deshalb günstig erscheinen, weil das Unternehmen strukturelle Probleme hat – in diesem Fall ist die Bewertung gerechtfertigt.

Kern: Wir schauen uns zum Beispiel den Return on Invested Capital, also die Rendite auf das eingesetzte Kapital, und deren Entwicklung im Laufe der Zeit sehr genau an. Entscheidend ist, dass Unternehmen dauerhaft Renditen oberhalb ihrer Kapitalkosten erzielen, nur dann wird Wert geschaffen. Am besten sollten Anleger nach Unternehmen suchen, bei denen die Kapitalrenditen steigen, da dies auf zunehmende Wettbewerbsvorteile oder eine bessere Kapitalallokation hindeutet. Wenn wir uns Unternehmen anschauen und mit ihnen in Kontakt treten, dann muss mir das Management glaubhaft erklären, dass es in Projekte investiert, die künftig zusätzlichen Wert schaffen.

Mehr Blogbeiträge zum Thema Aktien finden Sie hier!

Energie bleibt ein Grundstoff der Weltwirtschaft. Der Umbau des Energiesystems verändert die Nachfrage und erhöht zugleich den Bedarf an Versorgung, Infrastruktur und Technologie. Für Anleger können Energieaktien deshalb einen breiteren Zugang zum Energiesystem bieten als die reine Wette auf den Ölpreis.

Erfolg an den Kapitalmärkten hat weniger mit einem Spiel zu tun, sondern mit langfristigen strategischen Entscheidungen. Wer investiert statt spekuliert, kann kurzfristige Schwankungen ganz „langweilig“ hinnehmen.

SpaceX folgt bekannten Mustern großer Tech-Börsengänge und bricht zugleich mit ihnen. Der profitable Infrastrukturbereich Starlink trifft auf hohe Verluste der KI-Sparte. Der erwartete Börsenpreis spiegelt die großen Erwartungen wider. Die nächsten Jahre werden die Weichen stellen.