Risiko ist eine Frage der Zeit

Mythos risikolose Rendite: Sind Aktien oder Anleihen riskanter?

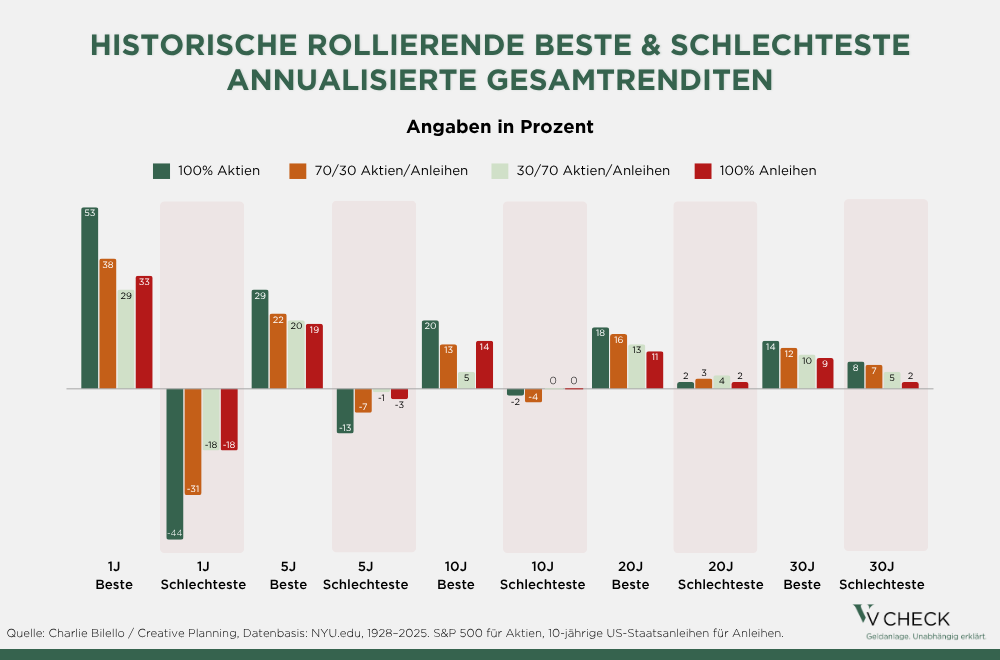

Die folgende Grafik zeigt die besten und schlechtesten annualisierten Renditen von vier Portfoliotypen – von 100 Prozent Aktien bis 100 Prozent Anleihen – über rollierende Zeiträume von einem bis zu 30 Jahren.

Kurzfristig zeigt sich das bekannte Bild: Die Ausschläge sind erheblich. Aktien können in einem Jahr mehr als 50 Prozent zulegen oder über 40 Prozent verlieren. Auch Anleihen sind kurzfristig nicht vor Rückgängen gefeit. Mit zunehmender Haltedauer verändert sich dieses Bild jedoch deutlich. Die Bandbreite der Ergebnisse nimmt ab. Negative Phasen verlieren an Einfluss. Historisch konnte die Zeit damit oft als stabilisierender Faktor wirken.

Ein differenzierter Blick lohnt sich ebenfalls bei Anleihen. Sie unterliegen in der Regel geringeren Schwankungen und können in turbulenten Phasen zur Stabilisierung eines Portfolios beitragen. Gleichwohl sind sie nicht frei von Risiken: Steigende Zinsen oder Inflation können zu temporären Verlusten oder realen Einbußen führen.

Wer sich die Zahlen nüchtern betrachtet, kommt sogar zu einem Ergebnis, das dem eigenen Bauchgefühl widerspricht: In der historischen Auswertung (Quelle: Charlie Bilello/NYU.edu, S&P 500, 1928–2025) lag selbst der schlechteste 30-Jahres-Zeitraum mit einer reinen Aktienanlage bei einer annualisierten Rendite von rund acht Prozent und damit in etwa auf dem Niveau des besten 30-Jahres-Zeitraums von Anleihen. Anleihen als Quelle risikoloser Rendite sind damit eher ein Mythos.

Zeit allein reicht nicht – es kommt auf den Horizont an

Je länger der Anlagehorizont, desto mehr relativieren sich die Unterschiede zwischen den Anlageklassen. Entscheidend ist aber, welche Strategie zum jeweiligen Lebensabschnitt passt. Zwei typische Situationen verdeutlichen das:

Anleger A – 45 Jahre, rund 20 Jahre bis zum Ruhestand:

Ein breit gestreutes Aktienportfolio kann kurzfristige Rückgänge aussitzen. Die historischen Daten legen nahe, dass über lange Zeiträume die Zeit das Risiko mindern kann – und historisch boten Aktien die höchsten Renditechancen. Kurzfristige Schwankungen können bei diesem Horizont stärker psychologisch wirken als strategisch relevant sein.

Praxisbeispiel: Anleger A, 45 Jahre, investiert 300.000 Euro in einem Portfolio der Risikoklasse 4, d.h. rund 80 Prozent in Aktien und 20 Prozent in Anleihen. Im Corona-Einbruch 2020 verlor es vorübergehend rund 18 Prozent. Bis Jahresende waren die Verluste vollständig aufgeholt. Von 2020 bis 2024 erzielte das Portfolio über fünf Jahre eine annualisierte Rendite von rund 7,8 Prozent. Das Vermögen wuchs auf rund 438.000 Euro. Das Modellbeispiel basiert auf historischen Marktdaten. Es stellt keine individuelle Anlageempfehlung dar. Die Renditen innerhalb der einzelnen Jahre können stark schwanken, wie der Coroaneinbruch zeigt.

Anleger B – 63 Jahre, befindet sich kurz vor dem Ruhestand:

Wer in den nächsten Jahren auf sein Kapital angewiesen ist, kann starke Kursrückgänge nicht mehr aussitzen. Ein höherer Anleihenanteil kann Schwankungen dämpfen – birgt jedoch das Risiko, real an Kaufkraft zu verlieren. Eine ausgewogene Mischung kann dazu beitragen, Stabilität im nahen Zeitraum und Renditechancen für den weiteren Horizont zu verbinden.

Praxisbeispiel: Anleger B, 63 Jahre, investiert 500.000 Euro in einem Portfolio der Risikoklasse 3, d.h.rund 60 Prozent in Aktien und 40 Prozent in Anleihen. Im schwierigen Jahr 2022 mit Zinswende und Ukraine-Krieg verlor es rund 11 Prozent und damit deutlich weniger als ein reines Aktienportfolio. Bis Ende 2023 war das Vermögen weitgehend erholt. Von 2020 bis 2024 erzielte das Portfolio über fünf Jahre eine annualisierte Rendite von rund 5,2 Prozent. Das Vermögen wuchs auf rund 643.000 Euro. Das Modellbeispiel basiert auf historischen Marktdaten und stellt keine individuelle Anlageempfehlung dar.

V-CHECK Video: Zinsdilemma der Notenbanken: Das müssen Investoren jetzt wissen

Ein Umfeld geprägt von geopolitischen Spannungen, steigenden Ölpreisen und hoher Inflation setzt den Rentenmarkt spürbar unter Druck und stellt das vermeintlich sichere Fundament der Anleihen auf die Probe. Zwischen Zinswende, Notenbank-Dilemma und attraktiven Renditen entscheidet sich, wie stabil Portfolios in Zukunft wirklich sind.

Antworten von Börsenmoderator Andreas Franik im Gespräch mit Helge Müller Gründer und Chief Investment Officer von Genéve Invest.

Was bedeutet das konkret für den Anleger?

Für Anleger A und B gilt mit unterschiedlicher Gewichtung dasselbe Grundprinzip: Entscheidend ist nicht die einzelne Anlageklasse, sondern deren Zusammenspiel in einer Strategie, die wiederum zum Anlagehorizont passt.

Was eine solche Strategie in der Praxis bedeuten kann, zeigt die folgende Orientierung. Die konkreten Gewichtungen hängen von der individuellen Situation, Risikobereitschaft und dem genauen Anlagehorizont ab und sollten in einer persönlichen Beratung festgelegt werden:

| Profil | Aktienanteil (Beispiel) |

Anleihenanteil (Beispiel) |

Ziel |

|---|---|---|---|

| Anleger A (45 Jahre, langer Horizont) | 70–80 Prozent | 20–30 Prozent | Langfristiger Vermögensaufbau |

| Anleger B (63 Jahre, kurz vor Ruhestand) | 40–60 Prozent | 40–60 Prozent | Kapitalerhalt mit Renditepuffer |

Hinweis: Diese Angaben sind Orientierungswerte und keine individuelle Anlageempfehlung. Die individuelle Aufteilung hängt von der persönlichen Situation und dem Risikoprofil des Anlegers ab.

Mischportfolios können mittels Streuung Schwankungen reduzieren. Gleichzeitig bleiben Aktienmärkte historisch ein wesentlicher Treiber langfristigen Vermögensaufbaus. Wer heute mit 45 anlegt, braucht unter Umständen mit 63 eine andere Strategie – kein Neustart, sondern eine bewusste Anpassung. Das ist keine Schwäche des Ansatzes, sondern sein Kern.

V-CHECK Webinar:

Vermögensaufbau: Wie kommt man zu den ersten 100.000 Euro?

Der Anfang entscheidet. Wer Vermögen aufbauen will, steht vor vielen Fragen: Wo anfangen? Wie durchhalten? Und welche Strategien führen wirklich zum Ziel? Denn die ersten 100.000 Euro gelten als die härteste, aber auch wichtigste Etappe auf dem Weg zur finanziellen Unabhängigkeit.

Antworten dazu von Dr. Gerrit Fey, Chefvolkswirt beim Deutschen Aktieninstitut und David Bienbeck, Vorstand der Albrech & Cie. Vermögensverwaltung AG.

Mehr Blogbeiträge zum Thema Anlagestrategie finden Sie hier!

Wandelanleihen rücken derzeit wieder stärker in den Fokus. Hintergrund sind mehrere Entwicklungen im Marktumfeld: Die gestiegenen Zinsen haben die klassische Fremdfinanzierung für Unternehmen verteuert, wodurch Wandelanleihen für Emittenten attraktiver geworden sind. Der Kupon fällt aufgrund der integrierten Aktienoption in der Regel niedriger aus als bei klassischen Unternehmensanleihen.

Viele Anleger scheitern nicht an schlechten Märkten, sondern an der falschen Struktur ihrer Geldanlage. Sie investieren ihr Vermögen ohne klaren Plan. Wie gut eine Geldanlage funktioniert, entscheidet sich selten an einzelnen Aktien oder am richtigen Einstiegszeitpunkt. Ausschlaggebend ist vielmehr die grundlegende Struktur des Vermögens. Wer früh festlegt, welcher Teil wachsen soll, welcher Stabilität bieten muss und welcher jederzeit verfügbar bleiben soll, schafft die Basis für langfristigen Erfolg.

Die Börsenweisheit „Sell in May and go away“ gehört zu den bekanntesten saisonalen Regeln an den Kapitalmärkten. Sie besagt, dass Anleger ihre Aktienpositionen im Mai verkaufen und erst im Herbst – klassischerweise im September oder Oktober – wieder in den Markt einsteigen sollten. Begründet wird dies mit der Annahme, dass die Sommermonate historisch schwächere Renditen aufweisen als das Winterhalbjahr.