Berliner Testament kann Vermögen vernichten

Viele Erben ärgern sich über die Erbschaftsteuer, weil das Vermögen schon besteuert worden ist, als Gehalt, als Kapitaleinkünfte usw. Was würden sie sagen, wenn das Erbe statt einmal generationsübergreifend vier Mal mit Erbschaftsteuer belastet würde? Genau das kann bei einem „Berliner Testament“ passieren, denn dessen Einsatz führt oft dazu, dass steuersenkende Freibeträge ungenutzt verfallen.

Stellen wir uns eine Familie mit drei Generationen vor. Außer Immobilien gibt es noch ein Wertpapierdepot mit Vermögensverwaltung von 1 Mio. Euro, was von Generation zu Generation weitervererbt wird. Bis es beim Enkelkind ankommt, kann es mit einem „Berliner Testament“ bis zu vier steuerwirksame Erbschaftsfälle durchlaufen: vom Großvater zur Großmutter, später von dieser zur Tochter, die Tochter dann wieder mit Berliner Testament an ihren Ehemann und schließlich von diesem zum Enkel. Sind die direkten Freibeträge anderweitig erschöpft, summiert sich auf dieses Wertpapierdepot über die Jahre eine Gesamt-Erbschaftsteuerbelastung von mehr als 50 Prozent. Vom Vermögensverwalter kann das ein äußerst wertvoller Hinweis werden.

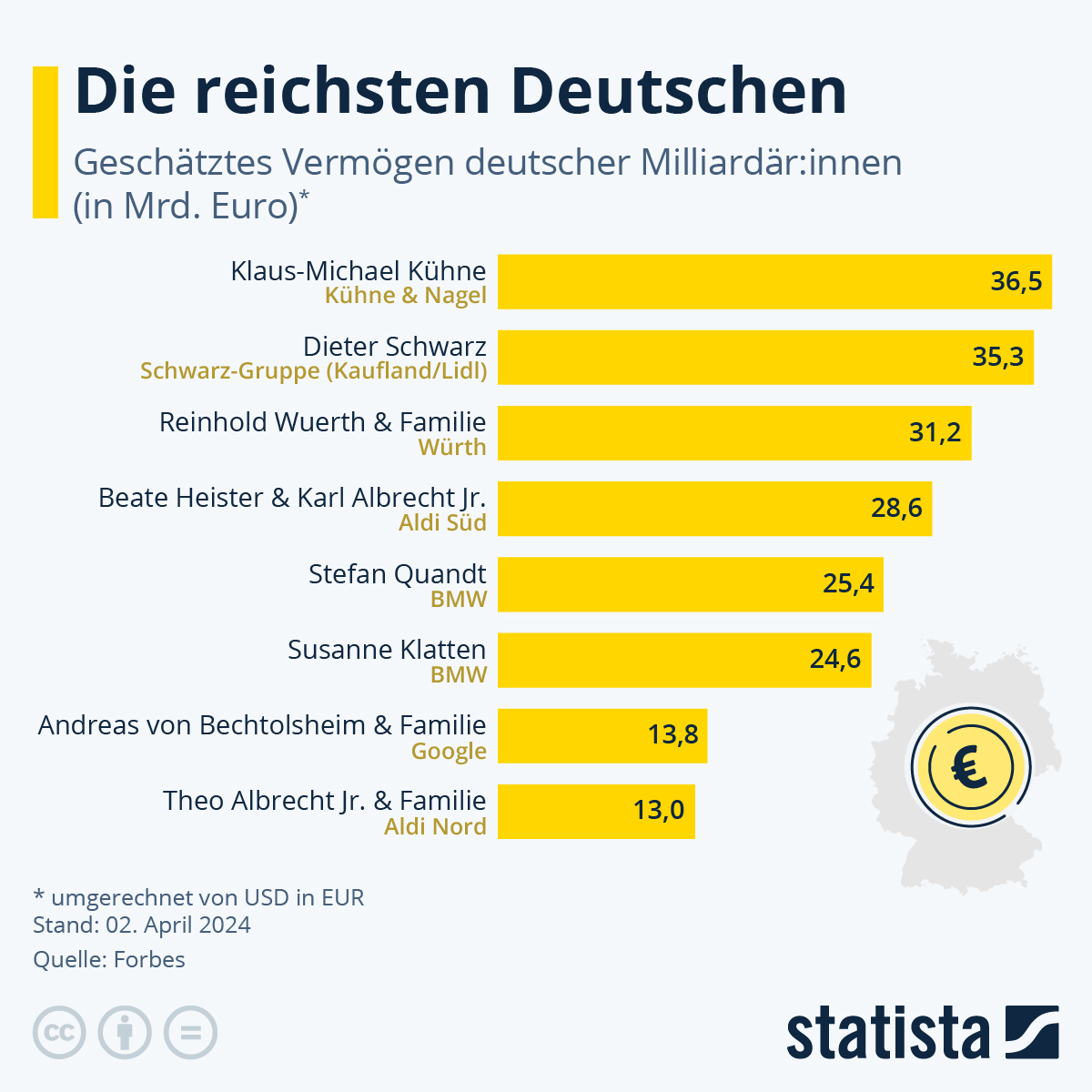

Quelle: Statista

Quelle: Statista

Natürlich will man seine Hinterbliebenen gut versorgt wissen. Erbschaftsplanung ist jedoch notwendig, wenn sonst unnötiger Schaden für der Familie entsteht. Denn hier werden verfügbare gesetzliche Freibeträge der nächsten Generationen gleich mehrfach an den Staat quasi verschenkt: die Tochter hätte im 1. Erbfall des Großvaters 400.000 Euro Freibetrag und das Enkelkind 200.000 Euro, im 2. Erbfall der Großmutter verfallen nochmal 200.000 Euro für den Enkel, im dritten Erbfall der Tochter an ihren Mann sind es wieder 400.000 Euro an das eigene Kind. Mit diesen Freibeträgen ließe sich die Erbschaftsteuerbelastung der Familie immens verringern.

Bei der Erbschaftsplanung sind Investmentpolicen in Verbindung mit einer Vermögensverwaltung besonders gut einsetzbar, denn sie können unabhängig vom „Berliner Testament“ wirken. Es sind keine Änderungen am Testament selbst notwendig. Um den Absicherungsgedanken mit der Erbschaftsplanung zu vereinbaren, sind zwei Lösungen besonders geeignet:

- Nießbrauchsgestaltung: Vermögen wird zu Lebzeiten verschenkt und damit Freibeträge ausgenutzt, die Nutzung von Erträgen verbleibt zu Lebzeiten aber noch beim Schenker.

- Begünstigtenregelung: es wird zu Lebzeiten festgelegt, an wen ein bestimmter Vermögensteil gehen soll. Der Vorteil hier: Die Regelung lässt sich jederzeit aufheben oder ändern; so können z. B. die Großeltern auf verändernde Lebens- oder Familienbedingungen reagieren.

Der Vermögensverwalter kann dabei das Wertpapierdepot weiter betreuen wir bisher – mit einem besonderen steuerlichen Schmankerl noch obendrauf: Auszahlungen einer Investmentpolice im Erbfall sind von der Abgeltungsteuer befreit. Das heißt bei einer solchen Auszahlung werden die über Jahre in den Fonds und ETFs angesammelten Kursgewinne steuerfrei an den Erben ausgezahlt.

Die vierfache Besteuerung lässt sich mit dem richtigen Einsatz einer Investmentpolice also in einen doppelten steuerlichen Vorteil umwandeln. Das Berliner Testament kann unverändert weiterbestehen, die geschilderten Möglichkeiten finden außerhalb des Nachlasses statt. Rechtzeitige Erbschaftsplanung ist dabei das A und O.

Mit unseren Social Media Kanälen bleiben Sie immer auf dem Laufenden. Sie finden uns auf: Facebook | LinkedIn | YouTube | Instagram