Einfach Nießbrauch berechnen: Aktien, Fonds & Co verschenken ohne Steuern zu zahlen

Ein Fallbeispiel:

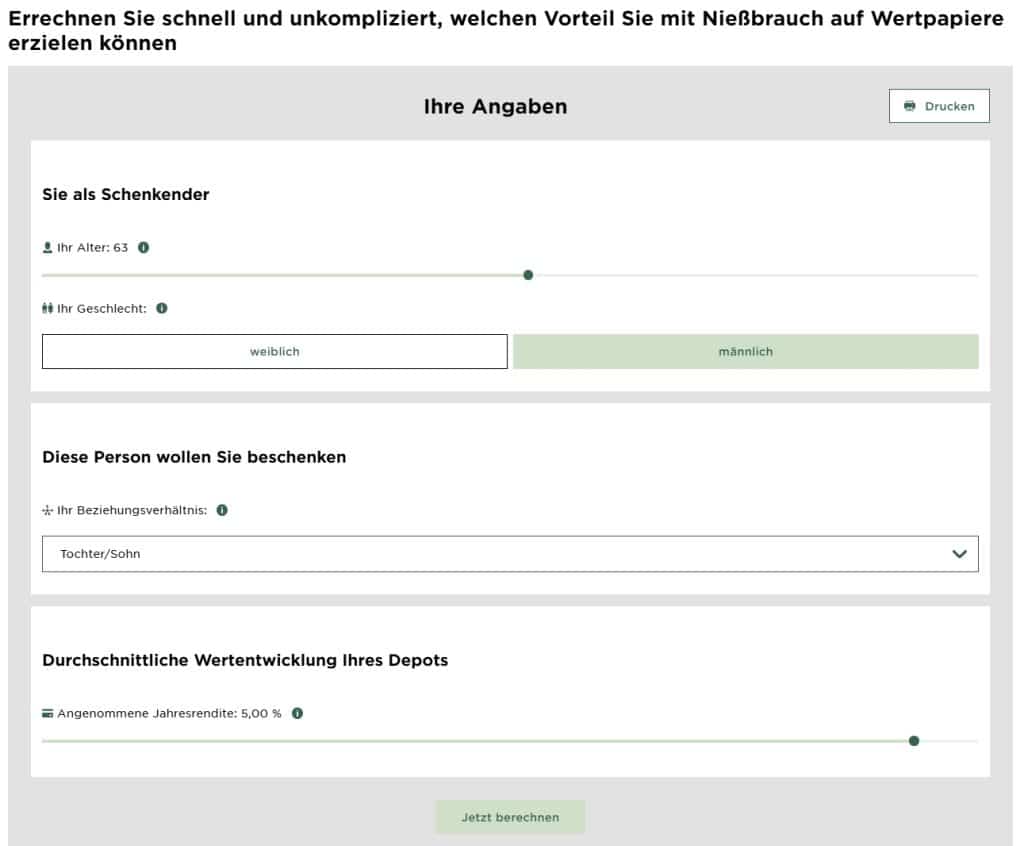

Max Tüchtig ist ein erfolgreicher Mittelständler aus Ulm. Auch privat sorgt der 63-jährige Unternehmer gerne rechtzeitig vor: Zu Lebzeiten will er daher seiner 19-jährigen Tochter Susanne eine Million Euro schenken. Doch der Freibetrag beläuft sich nur auf 400.000 Euro. Sein Berater Rudi Rendite schlägt ihm deshalb vor, ein Wertpapierdepot mit Vorbehalt des Nießbrauchs zu verschenken. Gemeinsam nutzen sie den neuen kostenlosen Nießbrauch-Rechner der V-BANK, um herauszufinden, welchen Betrag Max Tüchtig seiner Tochter überhaupt optimiert schenken kann. Für die Nießbrauch-Berechnung gibt er folgende Angaben ein:

sein Alter (63 Jahre), Geschlecht (männlich), das Beziehungsverhältnis (Tochter) und die erwartete Depotrendite (fünf Prozent pro Jahr)

Das Ergebnis:

Durch die Berechnung des Nießbrauchswertes wissen sie, dass das Depotvolumen sogar knapp eine Million Euro betragen könnte. Bei einer normalen Schenkung dieses Geldbetrages hingegen würden Steuern in Höhe von rund 88.500 Euro anfallen.

Vermögen frühzeitig übertragen

Vermögen über Depots zu Lebzeiten mit dem Vorbehalt des Nießbrauchs zu verschenken, sollte frühzeitig vollzogen werden. Denn umso jünger der Schenkende ist, desto höher ist seine statistische Lebenserwartung und somit der Kapitalwert des Nießbrauchs. Weitere entscheidende Vorteile dieses Instrumentes, Vermögen zu übertragen, sind: Durch entsprechende vertragliche Regelungen kann der Schenkende zu Lebzeiten die Depotstrategie bestimmen und sogar eine Rückabwicklung für bestimmte Ereignisse vorsehen, wenn beispielsweise der Beschenkte vor dem Schenker verstirbt. Unternehmer Tüchtig kann also seine Tochter, die gerade ihr Studium begonnen hat, an die Verwaltung des Vermögens behutsam heranführen.

Den Begriff Nießbrauch kennen viele aus dem Immobilienbereich: Wenn also Unternehmerehepaar Tüchtig ihrer Tochter Susanne das elterliche Haus überschreibt, darin aber auf Lebenszeit wohnen bleibt. Das mindert den Wert des Geschenkes und somit die Steuern, die zu zahlen sind. Ein analoges Prinzip greift beim Schenken von Wertpapieren.

Melden Sie sich zu unserem Webinar an und erhalten Sie Antworten auf folgende Fragen:

- Warum zählt der Nießbrauch zu den interessantesten Strategien zur Reduzierung von Erbschaft- und Schenkungsteuer?

- Welche Nießbrauch-Modelle gibt es – und welche Vorteile bieten sie jeweils?

- Welche steuerlichen Effekte entstehen durch Bewertung, Abzüge und Gestaltungsmöglichkeiten?

Bei der Übertragung eines Depots mit einem Vorbehalt des Nießbrauchs, darf die Tochter Susanne beim Finanzamt nicht nur ihren Freibetrag von 400.000 Euro für Schenkungen geltend machen. Da sie unter anderem Zinsen und Dividenden nicht nutzen kann, bringt ihr das geschenkte Vermögen unterm Strich weniger. Um zu ermitteln wieviel, wird der sogenannte Jahreswert bestimmt und entsprechend anhand eines von der statistischen Lebenserwartung abhängigen Multiplikators hochgerechnet. Das ergibt im Fall der Tüchtigs bei angenommen fünf Prozent jährlichem Ertrag 604.050 Euro. Darauf muss die Tochter Susanne wahrscheinlich bis zum Tod des Vaters Max verzichten. Da dieser Betrag bei der Schenkung nicht übergeht, liegt der Rest innerhalb des persönlichen Freibetrags und es werden null Euro Steuern fällig. Einen Haken gibt es allerdings: die Mindestlaufzeit. Der 63 Jahre alte Vater Max muss noch mindestens sieben Jahre leben, damit der volle Nießbrauch aufgebraucht ist.

V-CHECK Webinar:

So geht steueroptimiert vererben – clever schenken mit Nießbrauchdepots!

Bestimmt kennen auch Sie die Möglichkeit, Ihre persönlichen Steuerfreibeträge, die sich alle zehn Jahre erneuern, für Schenkungen zu nutzen: 400.000 Euro an eigene Kinder, 20.000 Euro an nicht verwandte Personen. Es können aber noch ganz andere Summen steuerfrei weitergegeben werden. Das geht mit einem sogenannten Nießbrauchdepot. Vielen ist Nießbrauch im Immobilienkontext ein Begriff. Ein ähnliches Prinzip gibt es auch bei Aktien, Fonds und Co.

Ihre Vorteile jetzt einfach errechnen lassen.

Das Rechentool, das die V-BANK erstmals für alle Anwender frei zugänglich entwickelt hat, hilft diesen, in wenigen Klicks beispielhaft zu erfassen, welcher Wert maximal durch eine Depotschenkung mit dem Vorbehalt des Nießbrauchs verschenkt werden kann. Zunächst müssen Alter und Geschlecht per Schieberegler erfasst, dann das Beziehungsverhältnis wie Ehepartner oder Neffen und Nichten ausgewählt und anschließend eine Schätzung eingestellt werden, welche Erträge mit dem Depot in den kommenden Jahren erwirtschaftet werden können. Das Gesetz sieht hier derzeit eine Rendite von maximal 5,37 Prozent p.a. vor. Die Richtigkeit der anschließenden Berechnung wurde durch einen unabhängigen Steuerberater überprüft und bestätigt.

Das Rechentool erbringt und ersetzt keine Steuer- oder Rechtsberatung. Die bereitgestellten Angaben und Rechenergebnisse dienen lediglich der allgemeinen Information und stellen keine Anlageberatung, Empfehlung oder Aufforderung zum Kauf, Verkauf, Halten oder Schenkung eines Finanzproduktes / Finanzinstrumentes dar.