Richtig Vererben und verschenken: Die zehn wichtigsten Punkte

Mit den folgenden Tipps vermeiden Sie die üblichen Probleme:

Für viele ist es ein Tabu, über das Thema Erben zu sprechen. Nur etwa ein Drittel der Deutschen hat ein Testament und kaum jemand klärt wirklich offen mit allen potenziellen Beteiligten, welches die beste Lösung für die Nachlassplanung ist. Diese zehn Punkte sollten Sie beachten:

1. Letzen Willen formulieren

Ohne Testament gelten die gesetzlichen Regelungen, bei denen meist der Ehepartner sowie die Abkömmlinge im Fokus stehen. Das kann, aber muss nicht den eigenen Vorstellungen entsprechen. Wer das gerne anders regeln möchte, darf das grundsätzlich ohne großen Aufwand eigenhändig machen. Sinnvoll ist es dabei, den Namen des Verfassenden sowie Ort und Datum zu nennen und eine Überschrift wie „Mein letzter Wille“ zu wählen. Ganz besonders wichtig ist es, den gesamten Text handschriftlich selbst zu verfassen und das Dokument zum Abschluss zu unterschreiben. Nur dann ist ein handschriftliches Testament wirksam. „Maschinell oder digital erstellte Testamente oder auch Verweise auf solche Passagen oder Anhänge sind ungültig und damit nichtig, selbst wenn sie unterschrieben sind“, erklärt Rechtsanwalt und Erbrechtspezialist Alexander Bars von der Berliner Kanzlei Legaris.

2. Nachfolgeplanung sollte kein Notfallthema sein

„Der größte Fehler ist es, gar nicht zu planen“, warnt Andreas Kitta, Gründer und Geschäftsführer bei der Albrecht, Kitta & Co. Vermögensverwaltung GmbH aus Hamburg. Denn wer rechtzeitig anfängt, hat wesentliche Vorteile: Einerseits können so steuerliche Vorteile genutzt werden, aber ein geplanter Vermögensübergang sorgt vor allem für eins: Familienfrieden. Viele Menschen verdrängen das Thema Erbregelungen, was verständlich ist. Denn wer setzt sich schon gerne mit dem eigenen Ableben auseinander. „Aber dadurch entsteht genau das, was niemand möchte: Streit in der Familie, steuerliche Nachteile, oder im schlimmsten Fall wird das Vermögen zerschlagen“, weiß Finanzfachmann Andreas Kitta aus Erfahrung.

3. Es gibt kein richtiges Alter für ein Testament

Die Regelung des letzten Willens ist ein dynamischer Prozess, denn niemand weiß, wann es einen trifft. Es ist unabhängig vom Alter wichtig zu wissen, wie der Stand der Dinge ist und ob das den eigenen Wünschen und Vorstellungen entspricht. „Es macht durchaus Sinn, alle paar Jahre oder bei Veränderungen in der Familie sein Testament zu überprüfen und es bei Bedarf anzupassen. Gerade wenn es bisher nur Einzeltestamente gab, ist das besonders einfach. Bei früheren gemeinschaftlichen Testamenten oder Erbverträgen ist gegebenenfalls erst eine juristische Prüfung notwendig, ob und wenn ja was noch geändert werden kann“, rät Erbrechtsexperte Alexander Bars. Typische Ereignisse für Anpassungen sind Todesfälle, Hochzeiten, die Geburt von Kindern oder Enkeln.

4. Vermögen strukturieren und dokumentieren

„Eine klare Struktur im Vermögen ist nicht nur für die Steuer wichtig – sie ist vor allem für die Familie Gold wert“, rät Anlagefachmann Andreas Kitta: „Was ich in der Praxis oft sehe: Ein Erblasser besitzt mehrere Konten, ein paar Fonds hier, eine Immobilie dort – aber keiner weiß so richtig, wie das im Erbfall zusammenlaufen soll.“ Das führt zu Verzögerungen, unnötigem Papierkram und manchmal auch zu vermeidbaren Streitereien. Was hilft, ist eine klare Aufteilung, am besten dokumentiert in einer Übersicht, die die Familie im Ernstfall auch findet und versteht.

5. Pflichtteilsansprüche nicht unterschätzen

Machen Erblasser ein Testament, regeln sie hier gerne, wer welche Objekte bekommen soll, etwa das geliebte Eigenheim. Das führt dann gar nicht so selten zum Streit um das Erbe und der Weg führt zum Rechtsanwalt, weiß Alexander Bars aus seiner Praxis: „Am häufigsten ist die Frage nach der Höhe des Pflichtteils von Kindern, die im Testament nicht bedacht oder explizit enterbt wurden und die nach dem Tod eines Elternteils Ansprüche gelten machen wollen.“ Das ist dann oft komplex und langwierig, denn um herauszufinden, wie hoch die Summe in absoluten Zahlen ist, muss erstmal ermittelt werden, welchen Umfang das Erbe hat.

6. Sprechen, statt Erbstreitigkeiten riskieren

„Das beste Gegenmittel zu Erbstreitigkeiten ist offene Kommunikation“, rät Erbexperte Alexander Bars, „denn wurde nicht mit allen Beteiligten klar gesprochen, verlagert sich das Problem in aller Regel einfach nur und macht gar nicht so selten vieles schlimmer.“ Viel besser ist es, möglichst alle Beteiligten zu Lebzeiten mit ins Boot zu holen und etwa durch Schenkungen oder notarielle Pflichtteilsverzichte für Klarheit zu sorgen.

V-CHECK Webinar: Erbe – aber sicher Was tun, wenn der Erbe nicht mit Geld umgehen kann

Ein Erbe ist Ausdruck von Vertrauen und zugleich eine große Verantwortung. Doch was, wenn der künftige Erbe mit Geld nicht umgehen kann oder Unterstützung braucht? Wie lässt sich Vermögen schützen, ohne familiäre Konflikte zu erzeugen?

Antworten von Oliver Kirbach, Direktor und Financial Planner bei der Hansen & Heinrich AG in Berlin und Stefan Skulesch, Partner, Rechtsanwalt, Notar und Steuerberater bei SKW Schwarz Rechtsanwälte Steuerberater Partnerschaft mbB in Frankfurt.

7. Frühzeitig schenken

„Schenken ist ein unterschätzter Hebel in der Nachfolgeplanung“, sagt auch Finanzfachmann Andreas Kitta. Viele glauben, sie müssten sich erst ganz am Ende ihres Lebens oder nur in Form eines Testaments um ihren Finanznachlass kümmern. Aber jedes Elternteil kann einem Kind alle zehn Jahre 400.000 Euro steuerfrei schenken und so kann ein relativ großes Vermögen übertragen werden, ohne auch nur einen Cent Steuern zahlen zu müssen, wenn rechtzeitig begonnen wird.

8. Übertragen und trotzdem steuern

„Wer schenkt, während er lebt, kann nicht nur Steuern sparen – er kann auch ganz bewusst gestalten, wie und wann seine Lieben Vermögen bekommen“, weiß Vermögensverwalter Andreas Kitta. Das lässt sich sogar so regeln, dass der Schenkende weiterhin die Kontrolle über das Vermögen nicht ganz aufgibt, etwa durch ein Nießbrauchrecht. Gut zu wissen: Solche Konstruktionen gibt es nicht nur bei Immobilien, bei denen man sich die Nutzung des Wohnrechts oder der Mieterträge vorbehält, sondern zum Beispiel auch für Aktiendepots.

9. Besser spät als nie, die Vermögennachfolge gestalten

Ohne Frage sollte die Planung des letzten Willens nicht bis zum Sankt-Nimmerleins-Tag aufgeschoben werden, allein schon wegen der möglichen Nutzung von Freibeträgen. Aber es gibt auch keinen Moment, ab dem es keinen Sinn mehr machen würde, sich damit auseinanderzusetzen. „Individuelle Verbesserungen durch eine testamentarische Gestaltung lassen sich eigentlich immer mit einer guten Beratung noch etablieren, aber mit 50 gibt es natürlich mehr Optionen als mit über 90“, sagt Rechtsanwalt Alexander Bars.

10. Fachkundigen Rat nutzen

Auch wenn beim Thema Vererben und Verschenken in vielen Fällen die Beteiligung von Fachleuten nicht zwingend vorgeschrieben ist, sollten die vielen möglichen Fehlerquellen nicht unterschätzt werden (s. Interview). Wer wirklich den eigenen letzten Willen sicher umgesetzt haben will, sollte die Hilfe von fachkundigen Juristen und die Dienste von Notaren nicht unterschätzen. Denn sonst machen rechtlich nicht eindeutige Formulierung oder plötzlich nicht mehr auffindbare Testamente den späteren Erben relativ oft das Leben schwer. Auch die frühzeitige Beratung durch Steuerberater und unabhängige Vermögensexperten, kostet im ersten Moment etwas, kann in vielen Fällen aber unter dem Strich erhebliche Vorteile bringen.

Hohe Freibeträge für Familien

Auf Schenkungen oder Erbschaften müssen nicht automatisch Steuern bezahlt werden, denn gerade für nahe Verwandte gelten oft erhebliche Freibeträge.

| Verwandtschaftsverhältnis | Freibetrag, Euro |

| für Ehe- und Lebenspartner einer eingetragenen Lebenspartnerschaft | 500.000 |

| pro Kind und Enkelkind, deren Eltern vorverstorben sind, sowie pro Stief- und Adoptivkind | 400.000 |

| pro sonstigem Enkelkind | 200.000 |

| pro Urenkelkind | 100.000 |

| für Eltern und Großeltern (nur bei Erwerben von Todes wegen) | 100.000 |

| für Eltern oder Großeltern bei einer Schenkung und für alle anderen Empfänger einer Schenkung oder Erbschaft | 20.000 |

Quelle: V-Check-Bocklet „Richtiges Erben und Verschenken. 143 Antworten auf die wichtigsten Fragen“ 2025, S. 20

Interview mit Alexander Bars: Wer Fehler beim Erben vermeiden will, muss den Status quo kennen!

Bars: Der Kardinalfehler ist es, den Erbgang nicht zu kennen. Also nicht zu wissen, wer nach dem eigenen Ableben etwas bekommt, zum Beispiel nach der gesetzlichen Erbfolge oder nach einem früheren Testament. Die werden auch gerne mal vergessen oder verdrängt, ein Klassiker sind hier gemeinsame Testamente aus einer ersten Ehe. Nur wer sich bewusst ist, wie der Status Quo ist, kann die Möglichkeiten für das Vererben abwägen und entscheiden, wie es geregelt werden soll.

Bars: Rechtlich unklare Formulierungen, wie zum Beispiel der Satz: Ich vererbe mein Barvermögen an meinen Neffen. Denn eigentlich können einzelne Sachen wie ein Barvermögen nicht vererbt werden, hier sind nur Quoten möglich. Wer einzelne Dinge an jemanden speziellen weitergeben will, der müsste es vermachen und nicht vererben. Werden solche Begrifflichkeiten nicht klar unterschieden, führt das regelmäßig zu Verzögerungen, bis der Wille des Verstorbenen im Nachhinein geklärt wird.

Bars: Grundsätzlich reicht hier das gesprochen Wort nicht aus, so etwas muss testamentarisch festgelegt werden. Außerdem sind in vielen Fällen die Möglichkeiten, das wirklich umzusetzen, eingeschränkt, etwa bei bindenden gemeinsamen Testamenten mit bereits verstorbenen Ehegatten oder durch Pflichtteilsansprüche. Kindern steht zum Beispiel, außer in extremen Ausnahmefällen, selbst wenn sie „enterbt“ wurden immer die Hälfte ihres gesetzlichen Erbteils als Pflichtteilsanspruch in Geld zu.

Bars: Natürlich können Sie jetzt eine Luxuskreuzfahrt nach der anderen machen und damit die Erbmasse schmälern, damit Kinder und Co. weniger bekommen. Schwieriger ist das, wenn Vermögen großzügig an andere verteilt wird, um es nicht an Pflichtteilsberechtigte weitergeben zu müssen. Denn die können auch auf zurückliegende Schenkungen zumindest teilweise Ansprüche geltend machen, auch wenn die bis zu zehn Jahren und in manchen Fällen auch noch länger zurückliegen.

Bars: Das kommt stark darauf an, ob man Alleinerbe oder Teil einer Erbengemeinschaft ist, denn die müssen grundsätzlich gemeinsam entscheiden und handeln. Selbst wenn es offensichtlich erscheint, dass es nur einen begünstigten Erben gibt, der im Prinzip schalten und walten kann, wie er will, ist es ratsam die Testamentseröffnung vom Nachlassgericht abzuwarten. Denn wer kann schon zu hundert Prozent sicher sagen, ob der Erblasser nicht zum Schluss noch einen spontanen letzten Willen formuliert hat? Oder ob nicht doch irgendeine bisher nicht bedachte alte Regelung greift, bei der mehr als eine Person involviert ist und vorschnelle Alleingänge zum Problem werden können?

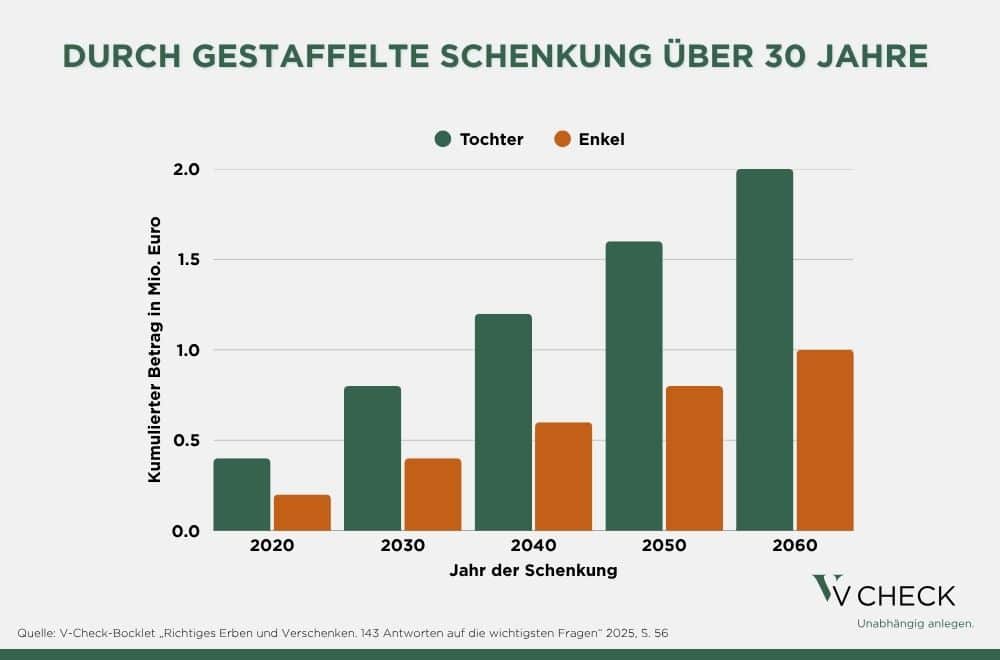

Millionen steuerfrei weitergeben

Wer frühzeitig anfängt, Vermögen in die nächste oder sogar übernächste Generation zu übertragen, kann nach heutigem Recht zum Beispiel über 30 Jahre lang bis zu 2,4 Millionen Euro an eine Tochter und einen Enkel übertragen – zu 100 Prozent steuerfrei. Das ist möglich, weil Freibeträge wiederholt genutzt werden können. In Deutschland gelten Freibeträge je Erbe und Verwandtschaftsgrad; sie können alle zehn Jahre erneut ausgeschöpft werden. Ehepaare können das quasi boostern, wenn zum Beispiel der Vater zunächst an seine Frau bis zu 500.000 Euro überträgt. Denn sie kann dann ebenfalls alle zehn Jahre die Freibeträge bei einer Schenkung an die gemeinsamen Nachkommen nutzen.

Im V-CHECK Webinar: Die 15 wichtigsten Antworten rund ums Vererben und Erben

Es sind immer wieder die gleichen Fragen, die Erblasser und angehende Erben beschäftigen, wenn es darum geht, die Vermögensnachfolge zu regeln bzw. zu klären. Stefan Skulesch, Rechtsanwalt, Notar und Steuerberater, berät zu sämtlichen erbrechtlichen und erbschaftsteuerlichen Fragen der Nachfolgeplanung und ist Partner bei SKW Schwarz. Samir Zakaria ist Niederlassungsleiter der Vermögensverwaltung Hansen & Heinrich AG. Der Diplom-Kaufmann verfügt über eine hohe Expertise in der umfassenden Finanzberatung und ist verantwortlich für die Hansen & Heinrich-Akademie.