Mit klarer Struktur statt Zufall: Vermögen planvoll aufbauen

Hinweis: Dieser Text wurde mit Unterstützung von Künstlicher Intelligenz erstellt.

Drei Rechenbeispiele zeigen, wie sich Vermögen je nach Lebensphase unterschiedlich aufstellen lässt – und warum ein gutes Portfolio immer zuerst zur eigenen Situation passen muss.

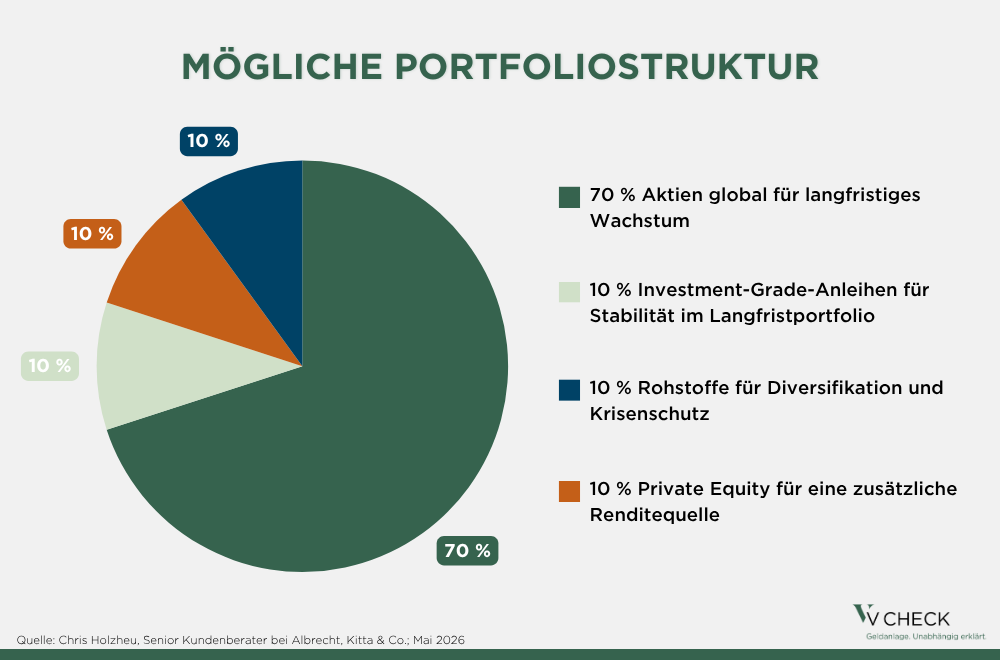

Beispiel 1: Unternehmer nach Verkauf – Fokus Wachstum und Liquidität

Thomas, 38, hat sein Unternehmen für 3 Millionen Euro verkauft. Er legt 800.000 Euro liquide an, da er bereits die nächste Unternehmensgründung plant. Die übrigen 2,2 Millionen Euro investiert er langfristig. Sein Kern: ein hoher Aktienanteil für Wachstum, ergänzt um Anleihen, Rohstoffe und einen kleinen Baustein private Beteiligungen. Das Polster federt Krisen ab. Die Langfristanlage kann Schwankungen aushalten, der Gründungstopf bleibt unberührt.

Bei konstanter Rendite von 6 % p.a. würden aus 2,2 Millionen Euro nach 25 Jahren etwa 9,4 Millionen Euro. Zwischendurch sind Rückgänge im Bereich von 15 bis 25 % möglich. Das Risiko ist überschaubar, da der Gründungstopf nicht betroffen ist und Thomas noch viel Zeit bis zur geplanten Rente hat. So kann er Schwankungen aussitzen.

Beispiel 2: Ruhestandsplanung – Fokus laufende Erträge

Michael, 50, plant den Ruhestand mit sechzig. In seinem Arbeitsleben und durch langfristigen Vermögensaufbau sowie eine Erbschaft hat er 2,5 Millionen Euro angespart. Dieses Vermögen soll nun laufende Erträge bringen, um die Rente komfortabler zu machen. Dividendenstarke Qualitätsaktien und Unternehmensanleihen liefern regelmäßige Auszahlungen. Eine kleine Liquiditätsreserve hält er für Unvorhergesehenes, Edelmetalle stabilisieren. Das Depot bleibt defensiver als ein wachstumsstarkes Portfolio und ermöglicht planbare Zuflüsse, ohne die Substanz anzutasten.

Michael kann je nach Wertentwicklung ab 60 Kapitalerträge von etwa 140.000 Euro pro Jahr (vor Steuern) nutzen, um seine Rente komfortabel aufzustocken, ohne sein Vermögen planmäßig zu verzehren. Bei maximal 3,6 % Entnahme und 5,5 % Rendite pro Jahr kann das Vermögen sogar weiterwachsen und steht ihm später für Sonderanschaffungen, seine Erben und/oder Notfälle zur Verfügung.

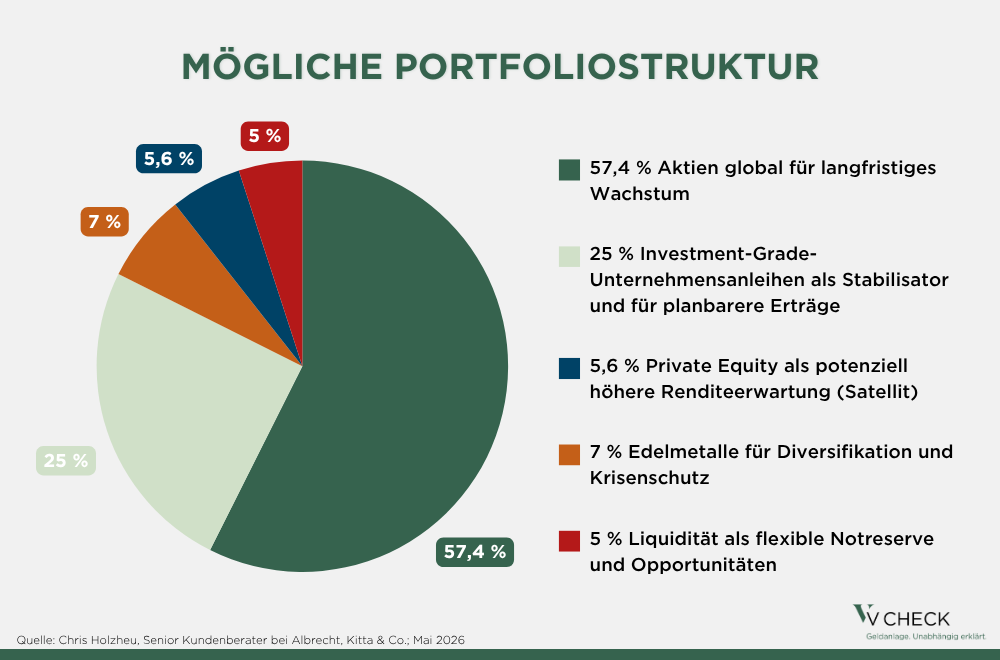

Beispiel 3: Vermögensumschichtung – Fokus Flexibilität und Wachstum

Sarah, 45, erbt vermietete Wohnungen im Wert von 1,8 Millionen Euro und möchte flexibler werden. Sie verkauft und tauscht gebundenes Betongold gegen ein liquides Depot. Der Schwerpunkt liegt auf globalen Aktien für den Vermögensaufbau über zwanzig Jahre. Unternehmensanleihen und eine etwas höhere Liquiditätsquote glätten Ausschläge. Ein kleiner Satellit in private Beteiligungen bedient ihren Wunsch nach zusätzlicher Chance. Edelmetalle dienen als Krisenpuffer.

Bei 6,8 % Rendite pro Jahr würden aus 1,8 Millionen Euro etwa 6,7 Millionen Euro. Sarah hätte dann eine sehr komfortable Altersvorsorge und kann ihren Kindern ein substanzielles Erbe hinterlassen. Gleichzeitig hat sie die gesamten 20 Jahre volle Verfügbarkeit über ihr Kapital und fast keinen Aufwand, wenn sich eine unabhängige Vermögensverwaltung um ihr Portfolio kümmert.

Fazit

Die drei Profile zeigen: Ziele, Zeithorizont und Nervenstärke bestimmen die Struktur. Kurzfristige Bedürfnisse gehören in den Liquiditätsteil. Langfristige Ziele benötigen Wachstumsbausteine. Stabilisatoren senken Ausschläge. So bleibt die Strategie auch in schwachen Phasen tragfähig.

Erfahren Sie mehr in unseren Themenwelten!

Mehr Blogbeiträge zum Thema Anlagestrategie finden Sie hier!

Energie bleibt ein Grundstoff der Weltwirtschaft. Der Umbau des Energiesystems verändert die Nachfrage und erhöht zugleich den Bedarf an Versorgung, Infrastruktur und Technologie. Für Anleger können Energieaktien deshalb einen breiteren Zugang zum Energiesystem bieten als die reine Wette auf den Ölpreis.

Erfolg an den Kapitalmärkten hat weniger mit einem Spiel zu tun, sondern mit langfristigen strategischen Entscheidungen. Wer investiert statt spekuliert, kann kurzfristige Schwankungen ganz „langweilig“ hinnehmen.

Mit einer billionenschwer bewerteten Zukunftswette ist mit SpaceX das nächste Unternehmen von Elon Musk an die Börse gegangen. Die Aktie befindet sich bald in vielen Anlegerdepots – und das zum Teil ohne dass die Besitzer es vielleicht merken. Wer sein Portfolio breit aufgestellt hat, muss keine Panik haben. Gerade ETF-Anleger und ETF-Sparer sollten dagegen genau hinsehen und gegebenenfalls nachjustieren.