Vonovia: Immobilienriese mit bewegter Vergangenheit

Inhalt:

- Ein Blick auf die Geschäftsaktivitäten

- Das Berlin-Risiko

- Einnahmequellen von Vonovia

- Fremdkapital und Finanzierung

- Ausblick

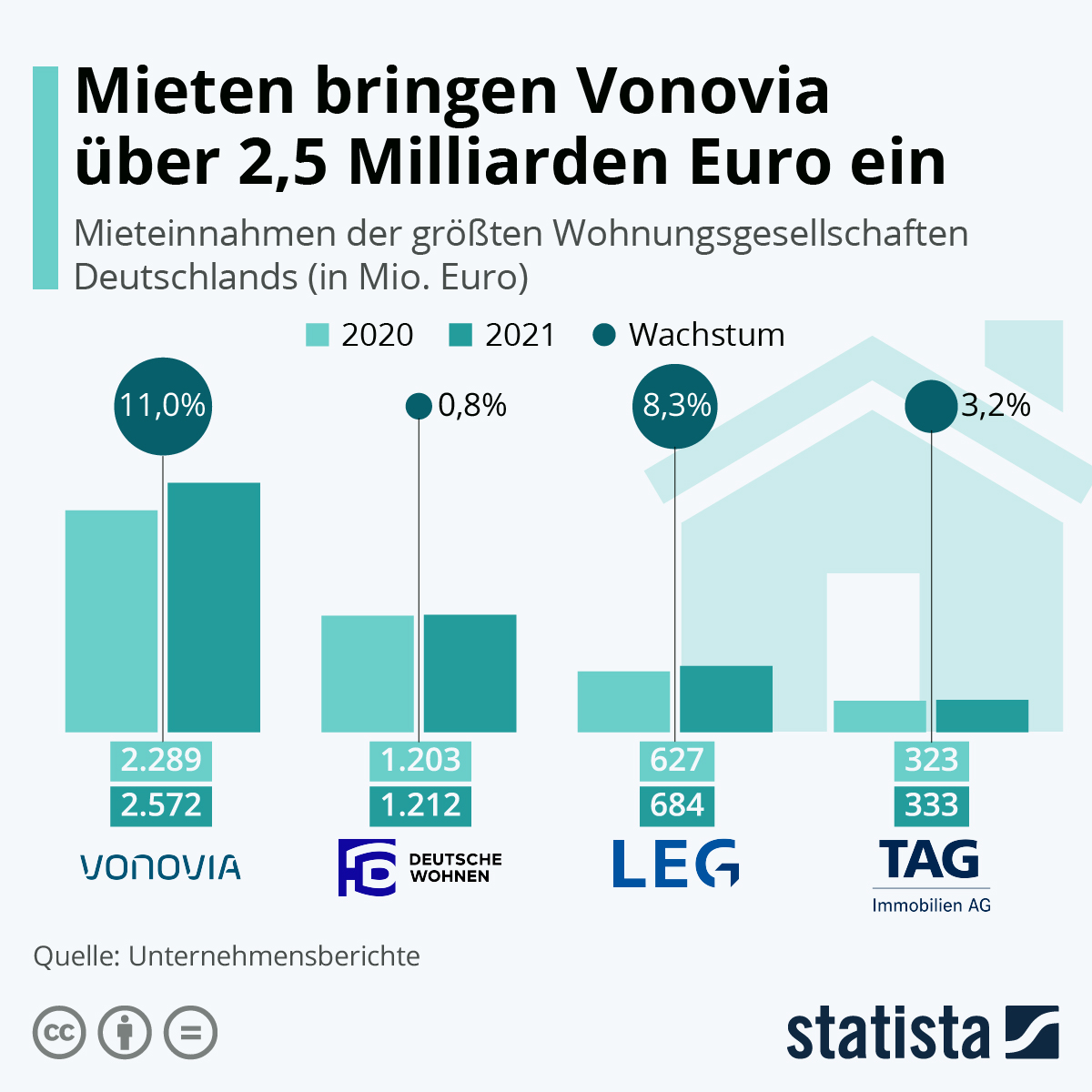

Jedoch war nicht jeder Schritt auf diesem Weg frei von Herausforderungen. Die Übernahme der „Deutschen Wohnen“ im Jahr 2021, obwohl wegweisend, gestaltete sich alles andere als reibungslos. Erst im dritten Anlauf und nach zahlreichen Zugeständnissen konnte die Akquisition schließlich erfolgreich abgeschlossen werden.

Ein Blick auf die Geschäftsaktivitäten

Vonovia hat sich mit einem beeindruckenden Bestand von über 540.000 Wohnungen als führender Anbieter von Wohnimmobilien in Europa etabliert. Der Fokus des Unternehmens liegt vor allem auf 15 städtischen Wachstumsregionen in Deutschland, die 90% seines Immobilienportfolios ausmachen, während die restlichen 10% auf urbane Gebiete in Schweden und Österreich entfallen. Vonovia zeichnet sich besonders durch die hohe Anzahl von Immobilien in erstklassigen Lagen aus.

Quelle: Statista

Quelle: Statista

Das Vermietungsgeschäft bildet das Hauptsegment von Vonovia und trägt mit 93% zum Ergebnis vor Zinsen, Steuern, Abschreiben und sonstigen Finanzierungsaufwendungen (nachfolgend EBITDA) bei. Dies unterstreicht die zentrale Bedeutung, die dem Mietgeschäft im Unternehmensportfolio zukommt.

Ein weiteres wichtiges Segment, das in den letzten Jahren entwickelt wurde, ist das Value-Add-Segment, das 4% zum EBITDA beiträgt. Obwohl dieses Segment weniger bekannt ist, könnte es in Zukunft äußerst interessant werden, insbesondere im Hinblick auf den Bedarf an energetischer Sanierung und Modernisierung. Vonovia beschäftigt aufgrund seines umfangreichen Immobilienbestands eigene Handwerker, die Instandhaltungs- und Modernisierungsarbeiten durchführen und auf Wunsch der Mieter verschiedene Dienstleistungen erbringen. Die übrigen Randsegmente, die zusammen 3% des EBITDA ausmachen, umfassen den Wohnungsbau für den Eigenbestand und Dritte sowie den Verkauf von einzelnen Wohnungen an Privatanleger.

Im Jahr 2023 verzeichnete Vonovia einen Anstieg der Mieten um 3,8% bei einer Leerstandsquote von nur 2%. Die durchschnittliche Nettokaltmiete pro Quadratmeter beträgt 7,63 Euro, was auf eine solide und wettbewerbsfähige Preisstruktur hinweist

Berlin-Risiko

Die Akquisition der Deutschen Wohnen im Jahr 2021 markierte einen bedeutenden Meilenstein für Vonovia, da das Unternehmen seinen Wohnungsbestand in Berlin deutlich erweiterte und nunmehr über 135.000 Wohnungen in der Bundeshauptstadt besitzt, was etwa 25% seines gesamten Immobilienportfolios ausmacht.

Mit dieser Übernahme gerieten vor allem die Forderungen der Berliner nach der Enteignung großer Wohnungsbestände verstärkt in den Fokus der öffentlichen Aufmerksamkeit. Vonovia hat sich zu diesem kontroversen Thema öffentlich geäußert und ein offizielles Pressestatement veröffentlicht. Als Vermögensverwalter obliegt es uns nicht, die Wünsche und Meinungen zu hinterfragen oder die Sinnhaftigkeit solcher Vorhaben und deren möglichen weitreichenden Folgen. Unsere Verantwortung liegt darin, das Geld unserer Mandanten treuhänderisch zu verwalten und bestmöglich zu schützen. Sollte die Stadt Berlin jedoch am Ende eines langwierigen Prozesses, einschließlich eines möglichen “Vergesellschaftungsrahmengesetzes” und einer Prüfung durch das Bundesverfassungsgericht rechtlich dazu in der Lage sein, eine Enteignung der Wohnungen durchzuführen – was historisch in der Geschichte der Bundesrepublik einzigartig wäre – dann müsste eine Entschädigung zu Marktpreisen erfolgen. Dies würde einen Gegenwert bzw. Aufwand der Bundeshauptstadt von aktuell ca. 35-40 Milliarden Euro bedeuten und zweifellos erhebliche Auswirkungen auf andere Projekte haben – eine mögliche Finanzierbarkeit solcher Transaktionen noch unberücksichtigt.

2023 – Im Auge des Hurrikans

Wie bereits in unserem Spezial zum deutschen Wohnimmobilienmarkt dargelegt, stellte das Jahr 2023 eine Herausforderung für die gesamte Branche dar. Insbesondere litt der Aktienkurs von Vonovia im ersten Halbjahr unter der geringen Anzahl von Immobilientransaktionen und der damit verbundenen Schwierigkeit, angemessene Preise zu erzielen. Dies führte teilweise zu spekulativen Schätzungen des Marktwerts, die jedoch nicht durch konkrete Preisdaten widerlegt werden konnten. Zusätzlich sorgten Bedenken über mögliche Notverkäufe von Immobilien aufgrund des schnellen Anstiegs der Zinsen und damit einhergehender Sorgen um die Refinanzierung für eine zusätzliche Belastung des Aktienkurses.

V-CHECK Podcast mit Mathias Lebtig: Geht dem Immobilienboom die Luft aus?

Steigende Zinsen, sinkende Immobilienpreise: Wohin geht es nun bei Immobilien und lohnt es sich jetzt noch eine Immobilie als Kapitalanlange zu kaufen? Fragen an Mathias Lebtig, geschäftsführender Gesellschafter bei der FP Asset Management GmbH in Freiburg. Jetzt reinhören!

Einnahmequellen

Die Einnahmenseite von Vonovia setzt sich im Wesentlichen aus zwei Hauptkomponenten zusammen. Zum einen die Bewertung des mehr als 80 Milliarden Euro umfassenden Immobilienportfolios: Im Jahr 2023 musste das Unternehmen aufgrund der Neubewertung der Immobilien mehrere Milliarden Euro abschreiben, was zu einem Jahresfehlbetrag von rund 6,8 Milliarden Euro führte. Seit dem Höchststand im Jahr 2022 ist das Immobilienportfolio um etwa 14% gesunken. Obwohl diese Abwertungen keine direkten Auswirkungen auf die Liquidität haben und rein auf einer Bewertungsbasis nach IAS 40 erfolgen, ist ihre Bedeutung für die Finanzierungsstrategie und das Verhältnis von Fremd- zu Eigenkapital (Loan-to-Value, LTV) nicht zu unterschätzen. Wir erwarten für das Jahr 2024 weitere moderate Preisrückgänge, bis im Verlauf des Jahres ein Boden erreicht werden könnte.

Auf der anderen Seite steht das operative Geschäft, das im Jahr 2023 ein EBITDA von 1,8 Milliarden Euro erwirtschaftete. Das EBITDA aus dem Vermietungsbereich stieg sogar um 6,6%. Es ist erwähnenswert, dass 92% der Wohnungen von Vonovia nicht staatlich subventioniert sind und der allgemeinen Mietpreisregelung unterliegen. Bei 56% der Wohnungen mit Mietspiegel ist eine Mieterhöhung möglich. Trotz der Herausforderungen im Jahr 2023 gelang es Vonovia die Mieten um 3,8% zu steigern. Für das Jahr 2024 plant das Unternehmen ein weiteres Mietwachstum von 3,4% bis 3,6%. Wir erachten die Ziele des Managements bezüglich des Mietenwachstums als konservativ, da aufgrund des Ungleichgewichts von Angebot und Nachfrage die Mieten tendenziell weiter steigen sollten.

Quelle: Statista

Quelle: Statista

Fremdkapital und Finanzierung

Da Immobilienkonzerne in der Regel bei Erwerb und Modernisierung von Immobilien auf Fremdkapital angewiesen sind, ist ein genauer Blick auf diese Seite der Bilanz unerlässlich. Die anstehenden Fälligkeiten für 2024 und einen Großteil des Jahres 2025 sind bereits refinanziert und die durchschnittliche Finanzierungslaufzeit beträgt etwa sieben Jahre. Mögliche Zinssenkungen durch die EZB im laufenden Jahr würden es Vonovia ermöglichen, zukünftige Refinanzierungen zu günstigeren Konditionen durchzuführen als noch im Jahr 2023. Besonders die Bankenfinanzierung hat im Finanzierungsmix wieder an Bedeutung gewonnen, da die Konditionen weniger von – teils irrationalen – Verhaltensweisen der Marktteilnehmer abhängen, sondern eher von den ermittelten Verkehrswerten der Immobilien in Relation zur Gesamtverschuldung. Die unterschiedlichen Finanzierungskonditionen gaben Vonovia zuletzt die Möglichkeit, günstigere Bankkredite aufzunehmen und damit eigene ausstehende Anleihen mit teils erheblichen Abschlägen am Kapitalmarkt zurückzukaufen.

Der aktuelle Loan-to-Value ist sehr komfortabel ausgerichtet und stellt die Bochumer vor keine Schwierigkeiten. Das Management strebt jedoch weiterhin an, den aktuellen LTV von 46,7% in Richtung 40%-45% zu senken. Um das Verhältnis der Marktwerte zu den Schulden zu verbessern, wird nicht nur auf den Neubau von Wohnungen verzichtet, sondern es werden auch Bestandsimmobilien im Wert von etwa 3 Milliarden Euro verkauft. Zudem wurde die Dividendenzahlung auf ein niedrigeres Niveau als noch 2022 festgesetzt, um die Bilanz zu stärken.

Neue Dividendenpolitik stößt nicht nur auf Freunde

Das Management von Vonovia hat beschlossen, die Dividendenpolitik zu überarbeiten und dabei den Berechnungsansatz anzupassen. Zukünftig wird die Höhe der Dividende auf Basis des bereinigten Vorsteuerergebnisses (EBT) plus der überschüssigen Liquidität aus dem operativen freien Barmittelzufluss (Operating Free Cashflow) festgelegt. Einige Kritiker befürchten, dass diese Änderung der Berechnungsmethode zu weiterer Komplexität auf dem Markt führen könnte, insbesondere da die Bilanzierung bereits als ausreichend komplex angesehen wird und man sich von der im Sektor gängigen Orientierung am FFO („Funds from Operations“) weiter entfernt.

Die aktuelle Ausschüttung bedeutet eine Dividendenrendite von über 3% und entspricht 42% des Nettogewinns, der um Abschreibungen auf das Immobilienvermögens bereinigt ist.

Ausblick

Basierend auf den Zinserwartungen der nächsten Monate und den Äußerungen seitens der Europäischen Zentralbank bezüglich möglicher Zinssenkungen erwarten wir, dass Vonovia bei zukünftigen Refinanzierungen eine gewisse Entlastung erfahren wird, was dem Unternehmen wieder etwas Rückenwind geben sollte. Dies sollte mit einer Stabilisierung der Preise für Wohnimmobilien einhergehen, was wiederum den Abschreibungsbedarf geringhalten würde.

Das Management unternimmt bedeutende bilanzielle Anstrengungen, um die Position des Unternehmens weiter zu stärken. Die Fortschritte bei den Portfolioverkäufen sind vielversprechend. Zwar werden die Transaktionsvolumina der letzten zehn Jahre mittelfristig nicht mehr erreicht, sollten sich in den nächsten Jahren jedoch wieder auf höheren Niveaus einpendeln. Mittelfristig erwarten wir jedoch nur begrenztes Potenzial für eine Neubewertung der Immobilien. Wir beobachten mit Interesse die überarbeiteten Bewertungen und Einschätzungen der Aktienanalysten bezüglich einer möglichen erheblichen Korrektur des deutschen Wohnimmobilienmarktes.

Hinsichtlich des operativen Vermietungsgeschäfts sind wir sehr konstruktiv. Vonovia verzeichnet de facto keinen Leerstand in seinen Mietwohnungen, während die Neubauaktivitäten stagnieren und die Nachfrage kontinuierlich steigt. Daher sollten sich weiter steigende Mieten positiv auf das Konzernergebnis auswirken.

Wir halten den aktuellen Abschlag des Börsenkurses zum fairen Wert des Unternehmens für zu hoch, insbesondere unter Berücksichtigung der Tatsache, dass sich viele Risiken bereits beginnen auszupreisen. Ein weiterer Vorteil für diejenigen, die geduldig abwarten ist die aktuelle Dividendenrendite von über 3%. Diese ist zusätzlich steuerfrei, da sie aus dem Einlagenkonto und nicht aus dem Gewinn gezahlt wird.

V-CHECK Video: Take-Off 2024: Wohin steuert der Immobilienmarkt in Deutschland?

Selten waren die Immobilienmärkte so spannend wie in diesen Zeiten. Wegen hoher Zinsen, teuren Handwerkern und absurden Bauvorschriften wird immer weniger gebaut. Gleichzeitig benötigen immer mehr Menschen kurzfristig eine Wohnung, während langfristig der Faktor Demografie negativ wirkt. Fragen dazu von Andreas Franik an Immobilien-Profi Jürgen Michael Schick, Geschäftsführer der MICHAEL SCHICK IMMOBILIEN GmbH & Co. KG auf dem FINANCIAL PLANNNG Forum in Berlin.

Mit unseren Social Media Kanälen bleiben Sie immer auf dem Laufenden. Sie finden uns auf: Facebook | LinkedIn | YouTube | Instagram