Der deutsche Wohnimmobilienmarkt: Korrekturphase oder Trendwende?

Inhalt:

- Immobilienschlacht: Der Kampf zwischen Angebot und Nachfrage

- Wohnimmobilienmarkt Deutschland 2023: Zwischen Boom und Korrektur

- Servicekasten: Welche Szenarien könnten für sinkende Immobilienpreise und Mieten sprechen?

- Ausblick: Nach dem Sturm ist vor dem Sturm

- Fazit

Mit 64% besteht der Großteil des Marktes in Deutschland aus nicht-professionellen Vermietern, zu denen oft private Eigentümer gehören. Staatliche Stellen oder Genossenschaften halten 22% der Mietwohnungen, während professionelle Vermieter wie Vonovia oder LEG Immobilien lediglich einen Anteil von insgesamt 14% ausmachen.

Quelle: Statista

Quelle: Statista

Immobilienschlacht: Der Kampf zwischen Angebot und Nachfrage

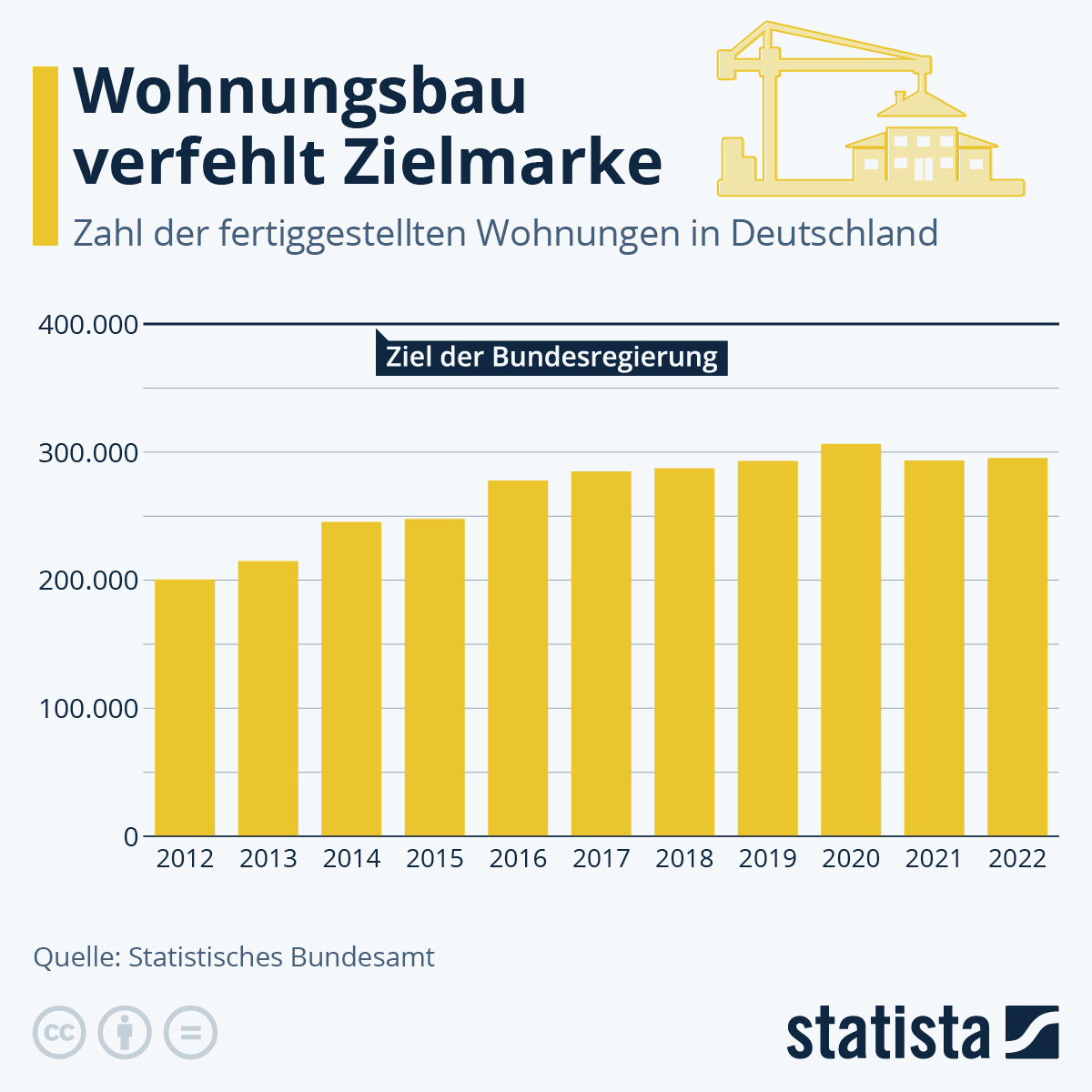

Die Diskrepanz zwischen Angebot und Nachfrage bleibt ein zentrales Thema auf dem deutschen Wohnungsmarkt. Die Neubauzahlen liegen weiterhin deutlich unter dem Bedarf. Schon im Jahr 2023 fehlten laut Schätzungen kumuliert rund 700.000 Wohnungen. Das Ziel der Bundesregierung, 400.000 Einheiten pro Jahr zu schaffen, wurde massiv verfehlt und lag laut Statistischem Bundesamt im Jahr 2022 bei 282.000 Wohnungen. Die Anzahl der bewilligten Wohnungen ist 2023 sogar auf 260.100 gesunken und erreicht damit den niedrigsten Stand seit 2012. Laut Ifo-Institut könnte die Zahl der jährlich neu gebauten Wohnungen bis 2026 um 35 Prozent im Vergleich zum vergangenen Jahr zurückgehen. Die Zahlen verdeutlichen, dass das von der Bundesregierung festgelegte Neubauziel in den vergangenen Jahren unrealistisch war und angesichts der aktuellen Umstände noch unrealistischer werden wird.

Quelle: Statista

Quelle: Statista

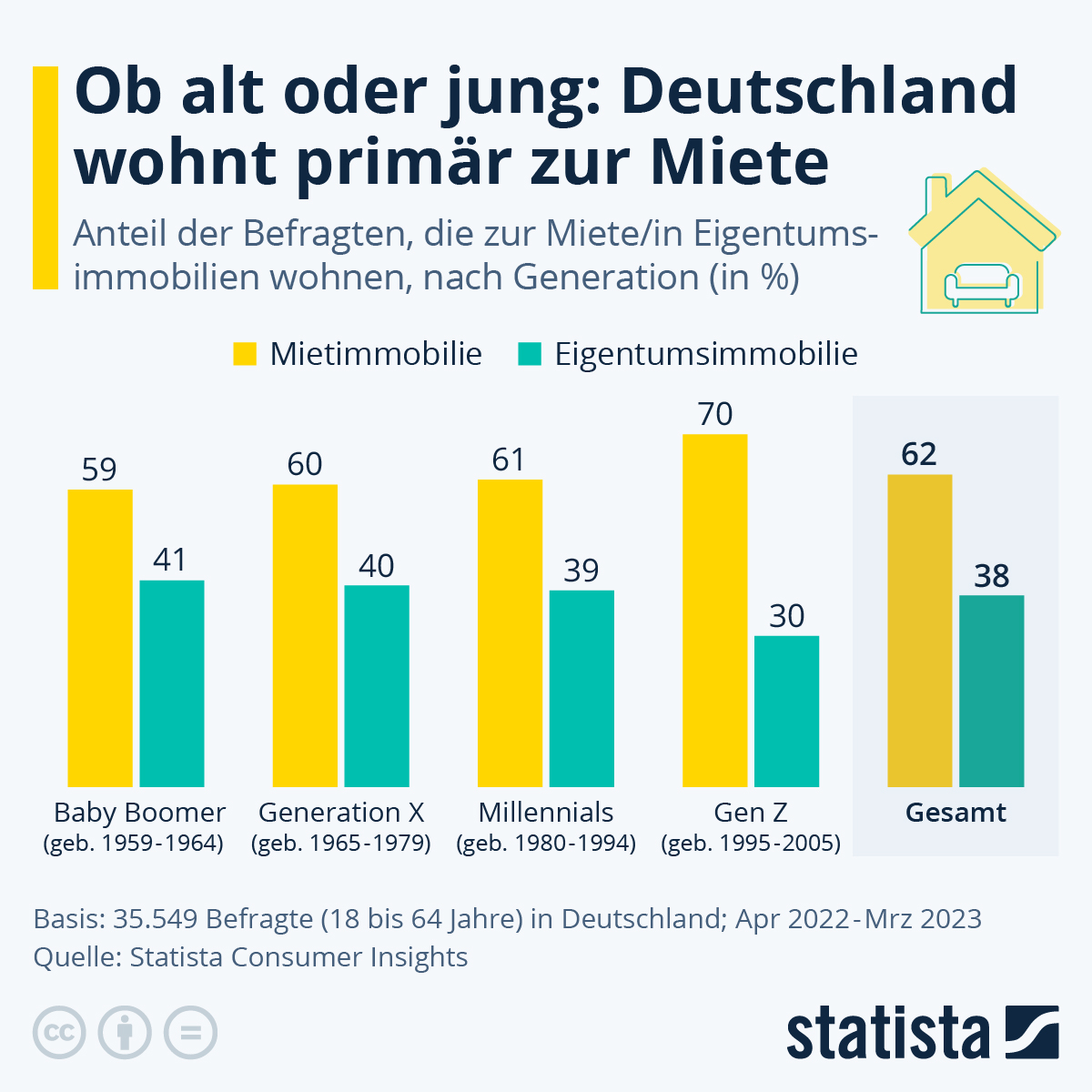

Die Nachfrage nach Wohnraum übersteigt bei weitem das Angebot. Die erwartete jährliche Fertigstellungsrate in Deutschland deckt weniger als 30% des geschätzten Bedarfs ab. Diese hohe Nachfrage lässt sich auf mehrere Faktoren zurückführen. Die Zuwanderung aus Gründen der Flüchtlingssituation und Arbeitsmigration trägt maßgeblich dazu bei. Ebenso ist eine wachsende Anzahl an Haushalten zu verzeichnen, was den Bedarf an Wohnraum weiter erhöht. Hinzu kommt die steigende Anzahl von Single-Haushalten und ein Anstieg der bewohnten Quadratmeter pro Haushalt.

Quelle: Statista

Quelle: Statista

Eine Angebotserhöhung ist aktuell nicht möglich

Die gestiegenen Zinsen und Baukosten haben die Rentabilität von Neubauinvestitionen für größere Investoren unattraktiv gemacht. Ein Beispiel hierfür ist die Aussage des Großinvestors Vonovia, wonach unter den aktuellen Marktbedingungen Neubauwohnungen eine Nettokaltmiete von über 18 Euro pro Quadratmeter erzielen müssten. Zudem sind langwierige Genehmigungsverfahren ein Hindernis für eine kurzfristige Entlastung seitens der öffentlichen Hand.

Deutschlands Mietmarkt: Albtraum für ausländische Investoren!

In kaum einem anderen westlichen Land ist das Immobilien-Mietumfeld so stark reguliert wie in Deutschland. Ein herausragendes Beispiel hierfür ist England, wo das Mietrecht in den späten 80er Jahren dereguliert wurde. Im Allgemeinen sind den Angelsachsen – sei es dies- oder jenseits des Atlantiks – Regulierungen wie Mietpreisbremsen weitgehend unbekannt. Diese Eigenheiten des deutschen Marktes führen regelmäßig bei ausländischen Investoren zu Verwirrung und Verunsicherung mit entsprechenden Auswirkungen auf deren Investitionsbereitschaft.

Ein Blick auf die Grundlagen und den Einfluss des Mietspiegels

Jedem Mietverhältnis liegt in Deutschland ein Mietvertrag zugrunde, der die Rechte und Pflichten von Vermieter und Mieter regelt, einschließlich der Mietpreise. Die Miethöhe von nicht subventionierten Wohnungen ist an die allgemeine Mietpreisregulierung gebunden, während bei subventionierten Wohnungen das Kostendeckungsprinzip gilt. Aber wie bestimmt sich die Miethöhe? Hierzu dient der Mietspiegel als Grundlage und Referenz zur Berechnung der ortsüblichen Vergleichsmiete und bietet somit Vermietern und Mietern eine Orientierungshilfe. Mit der neuen Mietrechtsreform von 2022 wurden einfache und qualifizierte Mietspiegel eingeführt, um die Rechtssicherheit zu erhöhen. Die Betrachtungszeit für die ortsübliche Vergleichsmiete wurde bereits 2020 von vier auf sechs Jahre verlängert. Damit sollte der Anstieg bei bestehenden und künftigen Mieten gedämpft werden.

Quelle: Statista

Quelle: Statista

Mieterhöhungen und die damit verbundene Regulierungen

Mieterhöhungen sind grundsätzlich möglich, unabhängig davon, ob Wohnungen subventioniert sind oder nicht. Allerdings unterliegen nicht subventionierte Wohnungen verschiedenen Regelungen für Neuvermietungen und Bestandsmieten. In angespannten Wohnungsmärkten – mittlerweile betroffen sind über 415 Städte und Gemeinden, Tendenz steigend – müssen Vermieter bei Neuvermietungen die Mietpreisbremse beachten. Das bedeutet, dass die Miete maximal 10 Prozent über der ortsüblichen Vergleichsmiete liegen darf. Ausnahmen gelten für Bestandsschutz, Neubauten (nach dem 01.10.2014) und umfassende Modernisierungen unter der Voraussetzung, dass die Modernisierungskosten sich etwa auf ein Drittel dessen belaufen, was eine vergleichbare Neubauwohnung kostet.

Für Bestandsmieten ist eine Mieterhöhung bis zur ortsüblichen Vergleichsmiete möglich. Die Voraussetzung für eine solche Mieterhöhung ist, dass die aktuelle Miete seit mindestens 15 Monaten unverändert ist. Innerhalb von drei Jahren darf sich die Miete allerdings nicht um mehr als 20 Prozent erhöhen (Kappungsgrenze). Die maximal zulässige Mietsteigerung beträgt sogar nur 15 Prozent, wenn sich das Mietobjekt in einer Gegend mit knappem Wohnraum befindet.

Quelle: Statista

Quelle: Statista

Das kontinuierliche Mietwachstum basiert somit auf fundierten Marktdaten und zeigt sich robust, wenn auch mit einer zeitlichen Verzögerung aufgrund des rollierenden Mietspiegelbetrachtungszeitraums von 6 Jahren. Die Geschwindigkeit der Mietsteigerung kann variieren, doch die allgemeine Tendenz zeigt sich als steigend und die Bestandsmieten verzeichnen keine Rückgänge.

Wohnimmobilienmarkt Deutschland 2023: Zwischen Boom und Korrektur

Über einen Zeitraum von 14 Jahren erlebten die Immobilienpreise einen kontinuierlichen steilen Anstieg, getrieben durch die sinkenden Zinsen und die demografische Entwicklung. Bundesweit verdoppelten sich zwischen 2010 und 2022 die Preise für Ein- und Zweifamilienhäuser sowie Eigentumswohnungen, während die Inflationsrate im gleichen Zeitraum nur um 25% stieg.

Für viele war der private Erwerb einer eigenen Immobilie, sei es ein Haus oder eine Wohnung, dank der historisch niedrigen Zinsen nach 2009 plötzlich erreichbar. Die Wirtschaft florierte, die Arbeitslosenzahlen waren auf Rekordtief und die Jobunsicherheit kaum spürbar. Mit dem Ausbruch der Corona-Pandemie und der Einführung von Verwahrentgelt für Liquidität ab 2021 erfuhr die Nachfrage nach Immobilien einen weiteren Schub, wodurch unter anderem immer mehr Kapital in Mietobjekte floss, jedoch zu immer geringeren Renditen.

Professionelle Akteure auf dem Markt, wie z.B. Projektentwickler, erlebten dank maximaler Fremdfinanzierung und niedriger Zinsen einen wahren Renditeboom auf ihr Eigenkapital. Die Großabnehmer wie Versicherungen, Versorgungswerke und Pensionskassen hatten immensen Anlagedruck und rissen sich um die Immobilien.

Im gesamten Sektor herrschte eine Goldgräberstimmung und es schien, als ob die Boomphase nie enden würde.

Der unerwartete Wendepunkt auf dem deutschen Immobilienmarkt

Die Notenbanken, konfrontiert mit einer anhaltenden Inflation infolge der Corona-Krise und des Russland-Ukraine-Krieges, waren gezwungen, die Leitzinsen drastisch zu erhöhen. Der starke Zinsanstieg, zusammen mit steigenden Baukosten, fegte wie ein Hurrikan über die Immobilienbranche, die zuletzt 2009 in Folge der US-Subprime Krise ihr High-Noon erlebte.

Als Folge davon verbreitete sich unter den Marktteilnehmern Besorgnis darüber, inwieweit Immobilienunternehmen möglicherweise Schwierigkeiten haben könnten, sich zu refinanzieren, insbesondere wenn sie aufgrund der gestiegenen Zinsen gezwungen wären, Milliarden von Vermögenswerten abzuschreiben. Im Gegensatz zu Privatinvestoren werden gewerbliche Kredite anhand eines bestimmten Verhältnisses des Kreditbetrags zum Verkehrswert oder Marktwert einer Immobilie vergeben, das als Loan-to-Value oder kurz LTV bezeichnet wird. Sollte dieses Verhältnis überschritten werden, könnten Immobilienverkäufe erforderlich werden. Diese Unsicherheit führte zu einem drastischen Rückgang des Transaktionsvolumens und der Markt für Wohnimmobilien kam praktisch zum Stillstand. Die einstigen Großinvestoren als Nachfrager blieben aus und so erschwerten die ausbleibenden Transaktionen die Preisfindung erheblich, was wiederum zu einer pessimistischen Betrachtung möglicher Abwertungen bei den professionellen Immobilienunternehmen führte. Rasch machten Analystenstudien die Runde, die teilweise einen Rückgang der deutschen Wohnimmobilienpreise um bis zu 30% prognostizierten.

Noch mal eine Weltreise machen oder den Kindern Startkapital schenken. Die eigenen vier Wände noch mal so richtig schön renovieren – die Wünsche vieler Menschen, die kurz vor der Rente stehen sind vielfältig. Doch oft haben die Senioren zwar eine Immobilie, aber nicht genügend finanziellen Spielräume, um diese Träume zu verwirklichen. Finanzielle Freiheit im Alter und trotzdem in der eigenen Immobilie wohnen bleiben können. Das Versprechen der Anbieter von sogenannten Teilverkaufsmodellen sind verlockend. Was von solchen Angeboten zu halten ist, und welche Alternativen es gibt, erklärt Fabian Thaler, Immobilienexperte bei der Vermögensverwaltung TOP Vermögen AG in Starnberg.

Nachdem sich der Stillstand im Transaktionsmarkt im Jahresverlauf etwas löste, wurde ersichtlich, dass gelegentlich kleinere Immobilienpakete (bspw. 3000-5000 Einheiten) erfolgreich und zu akzeptablen Preisen verkauft wurden – keines der Pakete wurde auch nur annähernd mit einem Abschlag von 30% veräußert.

Die Immobilienunternehmen ergriffen weitreichende Maßnahmen, um ihre Bilanz zu stärken. So wurden die Chancen genutzt auch kleinere Transaktionen zu vernünftigen Preisen durchzuführen. Ferner wurden die geplanten Neubaumaßnahmen deutlich reduziert oder teilweise sogar komplett eingestellt und die Dividenden teilweise reduziert oder gestrichen.

Die rückläufigen Neubauaufträge wurden durch Privatpersonen zusätzlich verstärkt. Für viele wurde der Kauf einer eigenen Immobilie, insbesondere eines Hauses, aufgrund der hohen Zinsen schlichtweg unerschwinglich. Dies wurde durch staatliche Sanierungsvorschriften und die Unsicherheit bezüglich erforderlicher Modernisierungsmaßnahmen weiter verschärft.

Preisrückgänge auf hohem Niveau – Mieten stiegen sogar

Dennoch war der tatsächliche Rückgang auf dem deutschen Wohnimmobilienmarkt vergleichsweise moderat, besonders wenn man die Preissteigerungen seit Beginn der Corona-Pandemie berücksichtigt. Gemäß dem Verband deutscher Pfandbriefbanken (VDP) gingen die Wohnimmobilienpreise im vierten Quartal 2023 – verglichen mit dem Vorjahreszeitraum (Q4 2023 zu Q4 2022) – um 6,1 % zurück. Seit dem Höchststand im zweiten Quartal 2022 fielen die Preise um ca. 8,4%. Um diesen Rückgang in Kontext zu setzen, möchten wir daran erinnern, dass sich die Preise in den vorangegangenen sieben bis zwölf Jahren mehr als verdoppelt hatten.

Die Jahresveränderungsrate bei den Neuvertragsmieten in Mehrfamilienobjekten betrug laut VDP im Jahr 2023 +5,8%.

Quelle: Statista

Quelle: Statista

Nach dem Sturm ist vor dem Sturm – Ein Ausblick

Das Gleichgewicht von Angebot und Nachfrage auf dem deutschen Immobilienmarkt steht vor großen Herausforderungen: Solange sich die Finanzierungskonditionen nicht verbessern oder staatliche Anreize für den Neubau geschaffen werden oder der Staat gar selbst in die Bauverantwortung geht, bleibt die Belastung für den Neubau erheblich. Es besteht das Risiko weiterer Schieflagen und Refinanzierungsprobleme bei Projektentwicklern.

Professionelle Immobilientransaktionen sollten sich in den nächsten Quartalen zwar etwas verbessern, jedoch nicht mehr das frühere Volumen erreichen.

Viele private Haushalte verabschieden sich aufgrund gestiegener Zinsen und unzureichender Preissenkungen oder erforderlicher energetischer Sanierungen vom Traum des Eigenheims und drängen stattdessen auf den Wohnungsmarkt für Kauf oder Miete. Dies führt zu einem noch weiter verstärkten Wettbewerb, der sich in einem bereits intensiven Umfeld mit den bestehenden Marktteilnehmern misst.

Insgesamt führt dies zu einem kaum wachsenden Angebot, das auf eine immer größere und stärker werdende Nachfrage trifft. Der Wohnraummangel wird in den nächsten Jahren voraussichtlich massiv zunehmen, mit entsprechenden Auswirkungen auf Preise und Mieten.

Fazit: Stabilisierung der Preise, steigende Mieten und keine Hoffnung auf einen Neubau-Boom

Aktuell ist kein zusätzlicher Zinsdruck zu erwarten. Im Gegenteil, die Markterwartungen bezüglich der Europäischen Zentralbank (EZB) gehen von ersten Leitzinssenkungen im laufenden Jahr aus. Daher rechnen wir mit einer Entspannung bei den Refinanzierungskosten. Allerdings erwarten wir darin keinen Auslöser für steigende Bautätigkeiten im Jahr 2024.

Angesichts der aktuellen Umstände wird die kontinuierliche Nachfrage und das vorhandene Unterangebot im Laufe des Jahres voraussichtlich zu einer Stabilisierung der Preise führen, sodass im Jahr 2024 ein Boden bei den Preisrückgängen im Segment der Wohnimmobilien erreicht sein sollte.

Die Mieten für Wohnungen dürften aber aufgrund des Ungleichgewichts von Angebot und Nachfrage weiter steigen. Dies liegt zum Teil daran, dass die hohen Marktpreise aufgrund des Zeitverzugs in den Mietspiegeln erst in den nächsten Quartalen vollständig zum Tragen kommen werden. Außerdem wird die hohe Inflation der letzten Jahre erst mit Zeitverzug -Grund sind die Gesetze zur Mieterhöhung- in die Mietenentwicklung einfließen.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Immobilien galten lange als wichtige Säule im Portfolio-Mix. Die Preise kannten nur eine Richtung: nach oben. Aber ist der Kauf von Immobilien als Kapitalanlage angesichts steigender Zinsen immer noch eine gute Entscheidung? Das und mehr erklären Ihnen die beiden Experten Jürgen Michael Schick, Ehrenpräsident des Immobilienverbandes IVD und Samir Zakaria, Vermögensverwalter bei der Hansen & Heinrich AG.

Mit unseren Social Media Kanälen bleiben Sie immer auf dem Laufenden. Sie finden uns auf: Facebook | LinkedIn | YouTube | Instagram